Vysvětlujeme-li vysoké dluhy automaticky tím, že si žijeme nad poměry, je tato interpretace mylná. Je pravdou, že pokud si někdo žije nad poměry, jeho dluhy budou růst. Obrácené tvrzení ale vždy neplatí. Vedle závazků totiž musíme věnovat pozornost i aktivům. A pokud namísto jedinců hovoříme o státech, platí to tím spíš. V případě Spojených států nebyl růst dluhu před finanční krizí známkou nadměrného utrácení, ale rostoucí finanční páky. Podobný vývoj nastal i ve většině dalších vyspělých ekonomik. Půjčím si, abych investoval do něčí firmy, poté si někdo půjčí od mě a investuje do nějakého dobrého nápadu, atd. Celková úroveň dluhu v ekonomice roste. Jestliže ale věnujeme pozornost i aktivům, která financuje, pak dluh nemusí znamenat problém. I když je pravdou, že toto zapáčení investic může samo o sobě vytvářet mechanismus, který šíří krize. Nemá ale nic společného s přehnanou spotřebou a výdaji.

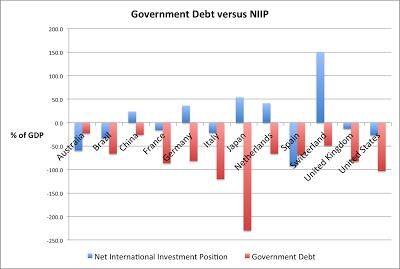

Téma příliš vysokého dluhu souvisí také se vztahem mezi ekonomickým rozvojem, zvětšující se hloubkou finančního systému a rostoucím poměrem dluhu k HDP. Ve vyspělých ekonomikách jsou rozvahy finančních institucí větší a poměry celkového dluhu k HDP tak budou obecně větší než v rozvíjejících se ekonomikách. V tomto ohledu tak vyšší dluh představuje známku větší rozvinutosti ekonomiky. Indikátory, které ukazují skutečný obrázek týkající se dluhových nerovnováh, je možno sestavit pro jednotlivé sektory (vládu, soukromý sektor jako celek, domácnosti ...), nebo pro celou zemi. V takovém případě hovoříme o takzvané čisté mezinárodní investiční pozici (Net International Investment Position NIIP). Jde o rozdíl mezi všemi zahraničními závazky a aktivy. Tento ukazatel dává relevantní obrázek toho, jak moc si daná země půjčuje od zbytku světa (v čistém vyjádření). Porovnejme pro zajímavost výši vládního dluhu (v grafu červeně) a NIIP (modře) u vybraných zemí:

V případě USA je hrubý vládní dluh asi na 100 % HDP, ale NIIP leží mnohem níž – asi na 25 %. To znamená, že část vládního dluhu drží Američané, tudíž si dluží sami sobě a bylo by mylné tvrdit, že tím zatěžují budoucí generace. S tím, jak na ně tyto dluhy přecházejí, na ně totiž přecházejí i odpovídající aktiva – dluh držený doma je totiž zároveň závazkem i aktivem. V případě Japonska a Německa je dluh vysoko, je ale více než kompenzován aktivy vlády a soukromého sektoru. Obě země tak mají velkou kladnou NIIP. Pak jsou tu země jako Austrálie s malým vládním dluhem relativně k NIIP. To indikuje, že zde si půjčuje zejména soukromý sektor.

Můžeme se věnovat mnoha otázkám týkajícím se toho, jak čistý a hrubý dluh ovlivňují riziko v ekonomice a finančním systému. Příliš zjednodušené proklamace o tom, jak je vysoký dluh známkou života nad poměry ale moc ku pomoci nejsou. Při snahách o řešení krize pak mohou být přímo kontraproduktivní.

(Zdroj: Blog Antonia Fatáse, profesora ekonomie na INSEAD)