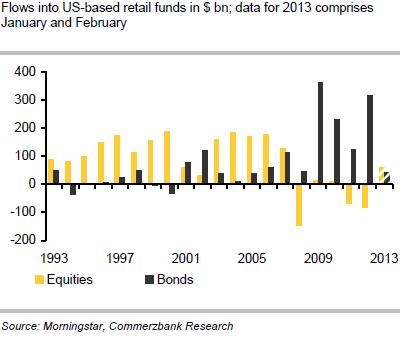

Od počátku letošního roku přiteklo do akciových fondů více peněz než za celý rok 2012. Obrat je znatelný zejména u fondů investujících do akcií vyspělých ekonomik. Tento pohyb pomáhá vysvětlit, proč si akciové trhy vedou tak dobře, včetně toho, proč se DAX i přes problémy na Kypru držel na stabilních úrovních. Podle některých názorů tento vývoj zvyšuje riziko toho, že investoři začnou vybírat své zisky a donutí fondy k prodeji akcií. Podle našeho názoru ale příliv peněz do fondů nedosáhl takové výše, že by nyní hrozil prudký obrat. Když se totiž podíváme na historický vývoj, je patrné, že současný příliv peněz do fondů není nijak výjimečný. Následující graf ukazuje tok peněz do amerických retailových fondů (žlutě jsou vyznačeny fondy akciové, černě dluhopisové; jde o miliardy dolarů):

Drobní investoři v posledních pěti letech akciový trh hromadně opouštěli a současný vývoj tento posun ani zdaleka nevyrovnává. Tito investoři tak stále z velké části stojí mimo trh a není pravděpodobné, že by došlo k prudkému stahování peněz z fondů a k prodejům akcií z jejich strany. Zároveň je patrné, že investoři směrují peníze i do dluhopisových fondů a nelze tak hovořit o tom, že by začala rotace od dluhopisů k akciím. I to je argumentem proti teorii, která říká, že příliv peněz do akciových fondů dosáhl příliš vysoké intenzity a v následujícím období povede k obratu a poklesu cen akcií.

Můžeme se ale domnívat, že současný pohyb peněz investorů skutečně značí počátek rotace od dluhopisů k akciím. Fondy se těší přílivu peněz i přes pokračující krizi v eurozóně, patrná je také rostoucí atraktivita fondů investujících do rizikovějších dluhopisů. Fondy, které investují jen do dluhopisů vládních, čelí naopak odlivu peněz. I na dluhopisovém trhu tedy probíhá rotace směrem k většímu riziku a její pokračování by mělo posílit příliv peněz k akciím.

Dalším argumentem pro rotaci od dluhopisů k akciím jsou atraktivní valuace akcií relativně k dluhopisům. Dividendové a ziskové výnosy akcií jsou z globálního pohledu zhruba na dlouhodobém průměru. Výnosy vládních dluhopisů USA, Německa, Velké Británie a Japonska jsou ale asi 1,8 směrodatné odchylky pod dlouhodobým průměrem. I tato relativní valuace dluhopisů a akcií vybízí k rotaci od prvních k těm druhým.

Na to, aby velká rotace skutečně začala, musí být příliv peněz do akcií doprovázen jeho odlivem od dluhopisů. V tuto chvíli ovšem není pravděpodobné, že k němu dojde. Dluhopisy dlouhé roky generovaly slušnou návratnost a investoři na ně začnou měnit názor až poté, co projdou obdobím ztrát. Větší posun od dluhopisů k akciím by tak mohl počkat ještě rok. Neochotu přesunout se od dluhopisů k akciím bude nadále podporovat demografická struktura investorů. Například „baby boom” generace bude pravděpodobně nadále preferovat bezpečnější obligace před rizikovějšími akciemi. Rotace tak bude postupná a můžeme čekat, že akciím bude pomáhat několik let.

(Zdroj: Commerzbank)