Česká národní banka očekává v letošním roce stagnaci nebo mírný pokles ceny bytů. Oživení trhu a tím i růst cen by měl nastat v roce 2014, ale rizika pro tento vývoj není málo. Vyplývá to z dnes zveřejněné Zprávy o finanční stabilitě. Podle zprávy se ceny bytů s vysokou pravděpodobností pohybují nyní blízko svých základních hodnot, navíc se otevírá prostor pro nákup nemovitostí jako finanční investice.

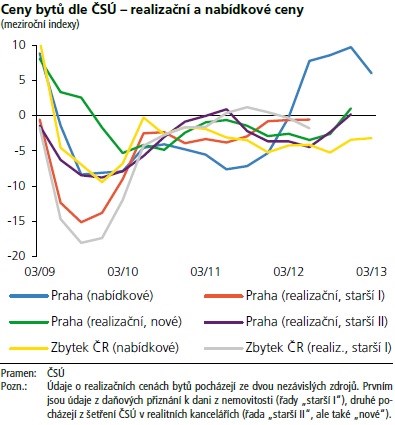

Ceny nemovitostí v ČR v průběhu roku 2012 pokračovaly napříč kategoriemi v sestupném trendu zaznamenaném v minulých letech. Klesaly především realizační ceny bytů (na konci roku meziročně o 2,9 %), které jsou nyní vůči svým maximům z konce roku 2008 nižší o 22 %. Relativně nejstabilnější ceny rodinných domů korigovaly svůj mírný nárůst z roku 2011 a meziročně poklesly o 1,8 %, takže se pohybují o 5 % níže od svých maxim.

Vývoj cen bytů byl přitom v uplynulém roce podle ČNB poměrně rozdílný. Zatímco ceny bytů v Praze zmírňovaly své poklesy a pro některé typy nemovitostí přešly i do meziročních růstů, ceny za ČR bez Prahy své poklesy dále prohlubovaly, ukazuje zpráva ČNB.

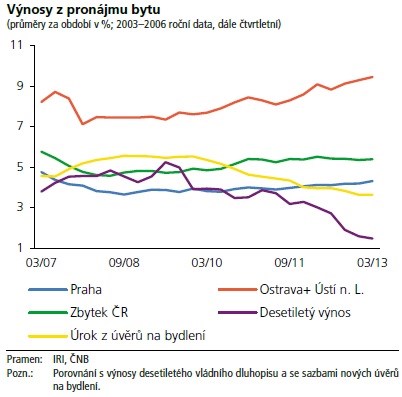

Zároveň se v současnosti podle ČNB otevírá možnost nákupu nemovitostí jako finanční investice. Důvodem je zvyšující se rozdíl mezi výnosem z nájemného a úrokovými sazbami z úvěrů na bydlení, které jsou na velmi nízkých úrovních. Výnosy z pronájmu bytu v roce 2012 dále rostly (za ČR ke konci 1. čtvrtletí 2013 v průměru meziročně o 2,1 % a to jak navzdory poklesu výnosů státních dluhopisů, tak úroků z úvěrů na bydlení (pokles o 1,5, %). Výnosy z pronájmu bytu se tak dostaly pro všechny regiony poměrně vysoko nad výnosy alternativních aktiv i nad náklady dluhového financování bydlení.

Vysoké hodnoty výnosu z pronájmu bytu, pro většinu regionů nejvyšší za posledních 5,5 roku, na jednu stranu podle ČNB naznačují nízké tlaky na další pokles cen nemovitostí. Na druhou stranu ovšem ještě více otevírají prostor pro spekulační nákupy nemovitostí. "Zvýšený podíl nákupů nemovitostí jako finanční investice přitom indikují i stylizovaná fakta zveřejněná samotnými developery," uvedla ČNB.

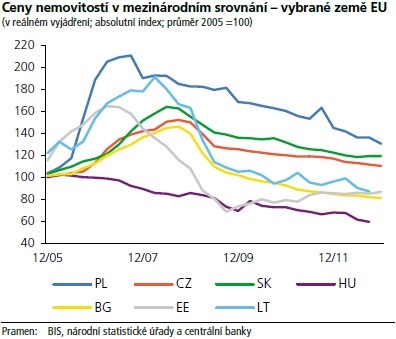

Vývoj cen nemovitostí v ČR se příliš nevymykal vývoji cen v zahraničí. Podobně jako v ČR (pokles o 5,6 %) klesaly reálné ceny bytů i ve většině zemí EU s podobnou úrovní ekonomické vyspělosti. V některých byly poklesy v reálném vyjádření oproti ČR výraznější (v Polsku, Maďarsku, Slovinsku, Rumunsku a v Litvě), v některých naopak mírnější (Portugalsko, Bulharsko, Slovensko a Lotyšsko). Jedinou srovnatelnou zemí, která zaznamenala růst cen, je Estonsko. "V tomto případě se ale spíše jedná o korekci masivního poklesu cen nemovitostí v průběhu let 2007–2009, jenž dosáhl téměř 60 %," vysvětluje ČNB.

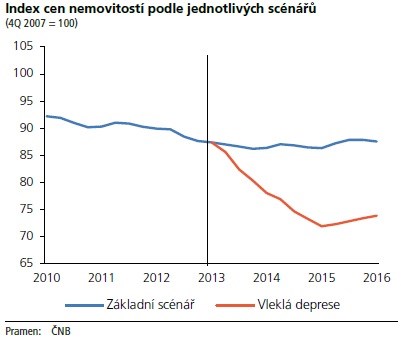

A jaký je výhled ČNB do budoucna: "Pro příští období je tak v Základním scénáři vzhledem k očekávanému makroekonomickému vývoji a vzhledem ke zhoršování finanční situace domácností nadále předpokládána spíše stagnace, resp. mírné poklesy cen bytů s tím, že by tyto ceny mohly začít růst v polovině roku 2014," uvádí ČNB, ale varuje, že rizika tohoto scénáře jsou však značná, přičemž se podobně jako v minulých letech vychylují spíše na stranu nižšího růstu cen.

Riziko dopadu možného horšího makroekonomického vývoje je ČNB ilustrováno v zátěžovém scénáři Vleklá deprese, ve kterém ceny nemovitostí v letech 2013–2014 dále klesají o zhruba 17 %. Vedle toho zůstávají rizikem nižších cen i nucené prodeje bytů předlužených domácností a developerských společností, a to i přes relativní zlepšení postupu prodejů bytů z developerských projektů.

Vývoj cen nemovitostí bude podle ČNB zřejmě i v příštích letech diferencovaný, přičemž v regionech, kde se ve větší míře prosazují nákupy nemovitostí pro investici (především Praha), není vyloučen vznik krátkodobé spekulativní bubliny. Ta může vzniknout i „zezdola“, kdy by ceny nemovitostí stagnovaly nebo rostly pouze mírně při souběžném zhoršování jejich fundamentálních faktorů.

(Zdroj: ČNB, ČTK)