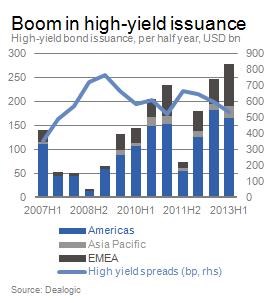

Je možné, že současná prohlášení Fedu jsou skutečně počátkem konce monetární expanze v USA. Až donedávna se výnosy vládních dluhopisů na hlavních světových trzích držely na rekordních minimech, oživení ekonomiky ale pokročilo. V USA překročila výše HDP předkrizovou úroveň, Evropa se do kladného růstu dostane pravděpodobně ve druhé polovině tohoto roku. Tento trend podpořil chuť k riziku a optimismus investorů. Centrální banky navíc jasně naznačily, že pokud to bude nutné, budou se s využitím nekonvenčních nástrojů intenzivně snažit o prevenci pádu do další krize. V tomto prostředí se také zvýšil zájem investorů o spekulativní dluhopisy, což je patrné i z následujícího grafu. Ten ukazuje vývoj objemu vydaných dluhopisů s vysokým výnosem rozdělený podle jednotlivých regionů. Spolu s těmito objemy je vyznačen i vývoj spreadů spekulativních dluhopisů.

Když Fed uvedl, že plánuje zpomalit své nákupy aktiv, vyvolalo to na rizikových trzích šokové vlny. Dluhopisové spready se v první reakci rozšířily, objem vydávaných dluhopisů klesl. Podle našeho výzkumu je kvantitativní uvolňování jedním ze tří hlavních faktorů, které stojí za předchozím pozitivním vývojem na trhu spekulativních dluhopisů. Dalšími dvěma jsou klesající rizikové spready a utažené úvěrové standardy bank. Podle našeho názoru také platí, že celková velikost rozvahy Fedu je důležitější než to, jakým tempem roste.

QE mělo rovněž vliv na to, jakým způsobem jsou finance získané vydáváním spekulativních dluhopisů využívány. Před finanční krizí šlo 40 % těchto zdrojů na refinancování starého dluhu či jeho splacení. Od počátku krize se ale situace změnila a na splácení starého dluhu už šlo 53 % získaných financí. Firmy tak používají menší podíl získaných zdrojů na expanzi svého podnikání či na akvizice. Zvýšení nabídky likvidity se tedy na investicích tolik neprojevuje, čímž se ředí celkový dopad kvantitativního uvolňování.

Podle našeho názoru bude posun k monetární normalizaci pravděpodobně doprovázen nižším objemem vydávaných spekulativních dluhopisů. Nesmíme ale zapomínat na to, že exit z QE je pro všechny neprobádaným územím. Do hry by měly promlouvat zejména dva efekty. První z nich se odvíjí od menšího objemu likvidity a vyššího nákladu kapitálu. K tomu se může přidat menší atraktivita snah o refinancování staršího dluhu. Může se tak zvýšit podíl získaných zdrojů, který poteče směrem k investicím. Na trhu spekulativních dluhopisů tak mohou klesnout vydávané objemy, více peněz ale může jít směrem, který podporuje ekonomické oživení. Klíčové pro celý proces bude to, aby nastavení monetární politiky odpovídalo ekonomickému výhledu. Riziková aktiva by měla těžit z posilování ekonomiky, které by mohlo vyvážit menší nabídku likvidity. Pokud by bylo utahování příliš agresivní, oživení by to oslabilo.

(Zdroj: Deutsche Bank)