Mohamed El-Erian ve Financial Times opět tvrdí, že kvantitativní uvolňování má jen omezené přínosy a nyní na trzích vyvolává zbytečnou volatilitu. Současná monetární politika podle něho vytváří dosud nezaznamenané pokřivení toho, jak trhy fungují. Demonstruje to jednoduchým mechanismem: Cena včera vydaného dluhopisu poroste v případě, kdy rostou sazby (nečekaným způsobem). Dluhopisy, které byly emitovány v březnu, kdy převažoval názor, že sazby se následujících pět let budou držet nízko, se nyní jeví jako špatná investice. Jedná se ale o mechanismus, který je na trhu standardní – nové informace týkající se sazeb budou vždy vytvářet volatilitu cen. Otázkou je, zda nyní tato volatilita dosahuje mimořádné výše a zda jde o důsledek politiky nulových sazeb a kvantitativního uvolňování.

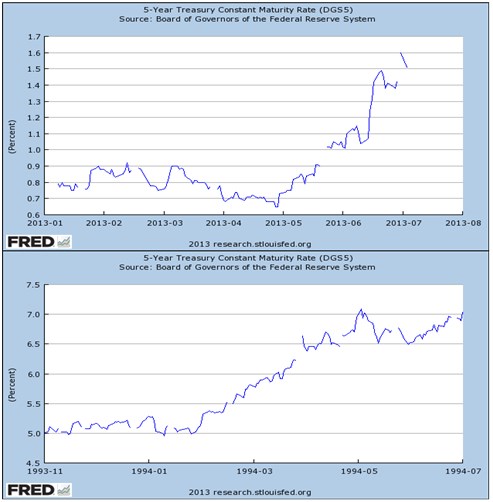

Chápu, že se trh obává toho, jak proběhne strategie exitu. Bylo by ale chybou považovat současný vývoj za něco mimořádného. Pokaždé, když nastane utažení monetární politiky, zvýší se volatilita sazeb. A v minulosti jsme zaznamenali volatilitu, která je možná mnohem vyšší než nyní. Příkladem je vývoj v roce 1994. Ten nelze se současnou situací přímo porovnávat, důležité je ale to, že v roce 1994 vzrostly sazby během 2 – 3 měsíců z 5 na 7 %. Nyní jsme viděli růst o 0,8 procentního bodu během dvou měsíců. Je pravděpodobné, že výnosy pětiletých vládních dluhopisů porostou a možná bude tento růst větší než v minulosti. Může to být překvapením pro ty, kteří se domnívali, že ekonomický růst se nikdy nevrátí. Překvapivé by to nemělo být pro ty, kteří sázeli na růst výnosů (tak, jako to v minulosti činilo i Pimco). Vinit z volatility centrální banky ale správné není.

První graf ukazuje vývoj výnosů pětiletých vládních dluhopisů v letošním roce. Ve druhém grafu je vyznačen vývoj výnosů těchto dluhopisů v roce 1994:

Trhy fungují na základě rozdílných názorů na budoucí vývoj. Některé se mýlí, některé ne. Centrální banky mohou být proaktivní a poskytovat vodítko ohledně budoucího vývoje sazeb, očekávání investorů ale pod kontrolou nemají. Pokud chceme soudit politiku a komunikaci centrálních bank, musíme počkat na to, až bude jasné, jak dobrou indikací pro budoucí vývoj skutečně byly.

Autorem je profesor ekonomie na INSEAD Antonio Fatás.

(Zdroj: Blog Antonia Fatáse)