Podľa autorov nedávnej štúdie z University of Yale existuje okrem všeobecne uznávaných investičných stratégií (investovanie do hodnotových, prípadne rastových akcií, investovanie podľa trhovej kapitalizácie a s prihliadnutím na momentum) aj ďalšia stratégia, založená na investovaní podľa likvidity. Vo svojej štúdii skúmali výnosy portfólií zložených z 3500 najväčších amerických akcií v rokoch 1971-2011. Vo všetkých sledovaných portfóliách boli na začiatku obdobia rovnako vážené pozície (t.j. každá akcia mala v portfóliu rovnaký percentuálny podiel) a pasívne držané po dobu 1 roku, pričom na konci každého roku dochádzalo k rebalancovaniu podľa vopred zvolených kritérií (pri hodnotových portfóliách podľa pomeru zisku a ceny akcie a pod.). V prípade odstránenia titulu z obchodovania (napr. kvôli fúzii, prípadne bankrotu) bola pozícia vyradená a do konca daného roku bola držaná iba hotovosť. Autori si ako faktor určujúci likviditu akcií zvolili tzv. obrátkovosť (turonover ratio, t.j. pomer zobchodovaných akcií k celkovému počtu vydaných akcií danej spoločnosti za určité obdobie, typicky 1 rok), keďže patrí medzi najpoužívanejšie ukazovatele a je aj pomerne jednoduché identifikovať akcie s nízkou likviditou.

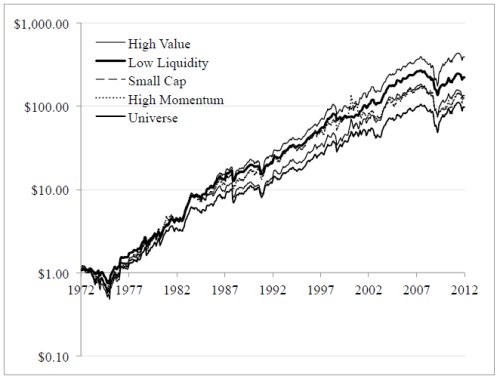

Nasledujúci graf zobrazuje výnosy portfólií z prvého kvartilu (t.j. „najpodhodnotenejších“, najmenej likvidných, najmenších a najaktívnejších akcií). Portfólio zostavené z najmenej likvidných titulov dosiahlo pomerne vysoké výnosy, ktoré na konci sledovaného obdobia prekonalo iba hodnotové investovanie.

Zdroj: R. Ibbotson, Z. Chen, D. Kim, W. Hu: Liquidity as an Investment Style, August 2012

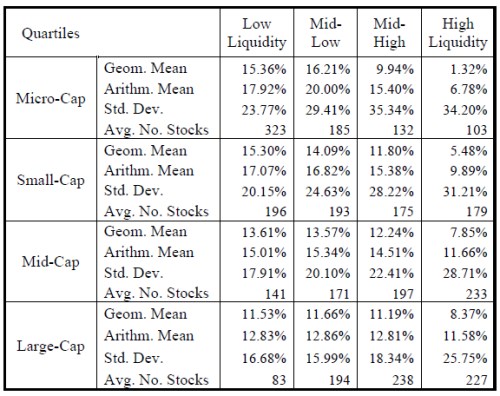

Čo je ale ešte zaujímavejšie, pri kombinácii menej likvidných akcií s inými štýlmi investovania, zaznamenali autori výrazné rozdiely vo výnosoch. Najvýnosnejšia bola kombinácia tzv. micro-cap akcií (trhová kapitalizácia je menšia ako 300 mil. USD) a nízkej likvidity, ktorá by počas 40 rokov zarobila až 15,36% p.a. (geometrický výnos). Najhoršie sa darilo kombinácii micro-cap akcií s vysokou likviditou (geometrický výnos iba 1,32% p.a.). Pri veľkých spoločnostiach (large-cap) dosiahlo portfólio zložené z veľkých a nelikvidných titulov výnos 11,53%, pričom veľké a vysokolikvidné akcie sa za rovnaké obdobie zhodnotili len o 8,37% p.a. (likviditná prémia teda predstavovala až 3,16% p.a.). Podobne významné rozdiely môžeme pozorovať aj pri stredne veľkých (mid-cap) a malých (small-cap) akciách. Zjednodušene - čím nižšia likvidita, tým vyššie výnosy.

Zdroj: R. Ibbotson, Z. Chen, D. Kim, W. Hu: Liquidity as an Investment Style, August 2012

Napriek všeobecnému presvedčeniu nedochádza pri investovaní do menej likvidných akcií ani k dramatickému zvyšovaniu celkových transakčných nákladov. Pri ročnej rebalancii portfólia sa totiž až 62,93% akcií na konci roku nachádzalo v rovnakom kvartile (nestali sa teda viac, resp. menej likvidnými). V najvýnosnejšom kvartile, ktorý obsahoval najmenej likvidné tituly, zostalo vďaka prakticky nezmenenej likvidite na konci obdobia v portfóliu až 77,28% zo pôvodne nakúpených akcií.

Dôvod, prečo by si likvidita zaslúžila byť vnímaná ako samostatná investičná stratégia, je zároveň pomerne logický – investori sú zjavne ochotní priplatiť si za vyššiu likviditu pri všetkých aktívach, vrátane akcií. Vyššia nákupná cena sa ale v konečnom dôsledku prejaví nižšími budúcimi výnosmi. Podľa všetkého teda ide o použiteľnú investičnú stratégiu, ktorá by si zaslúžila miesto po boku už zaužívaných investičných stratégií, obzvlášť pre investorov s dlhším časovým horizontom.

(Zdroj: R. Ibbotson, Z. Chen, D. Kim, W. Hu: Liquidity as an Investment Style, August 2012)