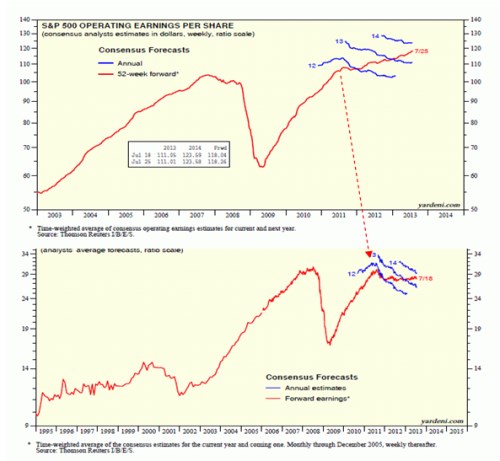

Od oficiálního vyhlášení korekce předchozí korekce (viz „Končí korekce předchozí korekce“) si americký trh hledá směr. O očekávaných ziscích to ovšem říci nemůžeme, jejich představa o tom, kam se vydat, je poměrně jasná. Ukazuje to čerstvý graf od Yardeni Research - červeně je v něm vývoj ziskových očekávání pro následujících 52 týdnů (vážený průměr pro letošní a příští rok), modře vývoj očekávání pro jednotlivé roky. Červená se nezastavitelně šplhá výš a výš:

V druhém grafu je vývoj očekávaných zisků pro „světový“ trh, respektive index MSCI. Velký rozdíl v pokrizovém vývoji spočívá ve zlomu po roce 2011. V USA tento rok představoval pouze nájezd na pomalejší tempo růstu, zatímco pro svět nejdříve pokles a poté stagnaci. Jde o jedno z možných vyjádření toho, že Spojené státy se po všech úvahách o jejich úpadku z pozice ekonomické velmoci nakonec odtrhávají úplně opačným směrem. Příčiny můžeme vidět jak na poptávkové straně, tak na straně nabídkové. Tu druhou charakterizuje zejména technologický pokrok a známá plynově-energetická revoluce. Na poptávkové straně se ukazuje, že odvážnému štěstí přeje. Razantní záchranné a stimulační kroky nebyly bezproblémové, ale s trochou štěstí vytvářejí náskok, který je patrný i z porovnání oněch dvou grafů. U plynu je ohledně budoucnosti velký otazník zejména u udržitelnosti tempa těžby. Monetární stimulace je stále více uměním her s očekáváními, což dobře ukazuje nedávná eskapáda týkající „taperingu“.

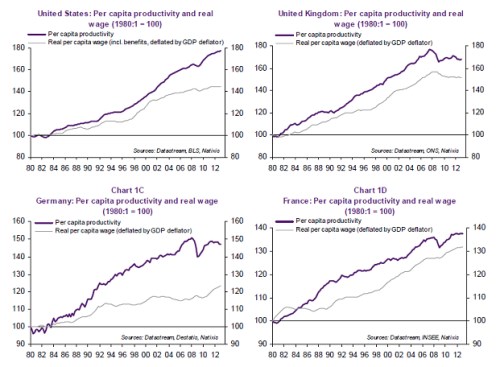

Pokud by se valuace držely současných úrovní a očekávané zisky dále rostly nastaveným tempem, můžeme čekat i další (umírněný) růst cen akcií. Poslední dobou jsem se tak zde poměrně často věnoval tématu zisků a jejich podílu na HDP. Jedním z významných rysů pokrizového vývoje je to, že i přes utlumený růst HDP zisky poměrně razantně rostou, což je dáno jejich zvyšujícím se podílem na HDP. Jak ale ukazují následující obrázky, základ tohoto vývoje byl položen už dlouho před krizí. V grafech je vidět, jak se od počátku 80. let prohlubuje mezera mezi produktivitou a reálnou mzdou (z růstu produktivity tedy těží „kapitál“). Evidentně jde o jev široce rozšířený, který není ani zdaleka omezen na Spojené státy:

Vysvětlení příčin popsaného jevu není ničím triviálním. Jedním z jeho důsledků je i pokrizová rally akcií. Je dosti zavádějící ji připisovat jen kvantitativnímu uvolňování – to má dopad na valuace a jejich vývoj nebyl nijak bublinový, jak se nám někteří snaží neustále namlouvat. Hlavním tahounem rally je odolnost zisků a jejich schopnost růst i v prostředí nového normálu. V kombinaci s uvedenými grafy můžeme hovořit o marxistické rally.

Jednou z hlavních příčin této rally může být to, že k práci na výrobě globálního zboží se dostává stále více lidí z rozvíjejících se ekonomik. Klesající podíl mezd na příjmech a marxistická rally také běží ruku v ruce s klesajícím mírou členství zaměstnanců v odborech. Podle dat OECD tato míra dosahovala v roce 1980 v USA 22 %, v roce 2012 11 %. V UK byla tato čísla 50 % vs. 26 %. V Německu 35 % vs. 18 %. V Japonsku 31 % vs. 18 %. Hledíme tak na složitý jev, ve kterém svůj part hraje i klesající síla odborů a rostoucí konkurence práce z rozvíjejících se zemí (což už se ale začíná kvůli Číně měnit), ale i faktory jako rostoucí monopolní renty firem jako (viz Krugmanovy úvahy), atd.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.