Americká federální agentura (FHFA) připravuje plán omezení hypoték, podporovaných skrze Fannie Mae a , který chce spustit od ledna příštího roku. Dle realitní i akademické sféry hrozí odrazením stovek tisíc kupců zejména finančně průměrných až nadprůměrných realit a vyvoláním dalšího propadu zotavujícího se amerického realitního trhu.

Nynější limity na zajištěné hypotéky jsou nastaveny na 417 tisíc amerických dolarů na většině území Spojených států a na 625,5 tisíce dolarů v cenově drahých lokalitách. FHFA neoznámila, o kolik proti současnému stavu hodlá podmínky zhoršit, ale z propočtů na datech Lender Processing Services a jednotlivých hypotečních ústavů i vlastních propočtů MarketWatch vyplývá, že snížení limitu o pouze 25 tisíc dolarů (zdroje uvedly toto či víc) dopadne na stovky tisíc kupců domů ve střední a nadprůměrné cenové kategorii.

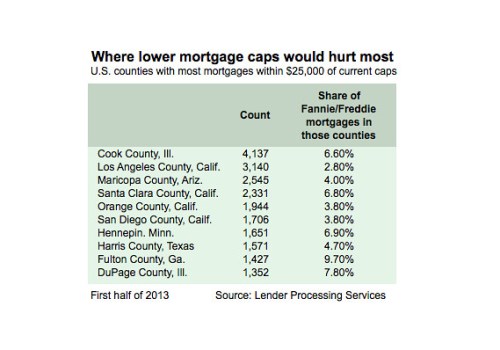

Podle dat LPS bylo přes 214 tisíc agenturami jištěných hypoték v rámci této odchylky od maxima loni a 95 tisíc za letošní první půlrok. Kde nejvíc, ukazuje tabulka. Celonárodně se krok nejeví jako tragédie, protože se tyto úvěry podílejí ze zhruba 3 % na všech za období skrze Fannie Mae a . Jsou ale země či oblasti, kde je podíl mnohem vyšší – 5 % v District of Columbia, přes 10 % v Boulderu, Denveru či Gunnisonu v Coloradu (data první poloviny roku 2013).

Limity u hypoték Fannie Mae a se do roku 2008 pohybovaly do 417 tis. USD celkově, pak byly uvolněny pro nákladnější oblasti a od roku 2011 jsou na současných úrovních. Změna byla součástí snahy o přivedení kupců na trh, zmítaný krizí. Vyšší limity na trh přivádějí kupce, kteří by jinak na takto rozsáhlou hypotéku nedosáhli.

Teď má již americká vláda pocit, že realitní trh nabral dech a jeho oživení je pevné. A tak, že může z hypotečního trhu pozvolna odcházet. Dle mluvčí FHFA má krok podpořit „správný přístup k riziku hypoték pro americké daňové poplatníky, přitlumit roli Fannie a Freddie a uvolnit prostor soukromému kapitálu“.

Analytici a ekonomové varují před jiným výhledem: Snížení limitů spustí dominový efekt na prodeje domů. Mnoho z kupců, kteří drží hypotéky u limitu Fannie a Freddie, žijí v oblastech s vyššími náklady a dražšími realitami. Pokud se podpora utlumí, v těchto oblastech znovu vypukne propad realitního trhu a transakcí s domy. „Jestli ke kroku dojde, mnoha lidem to otevře oči o skutečném stavu realitního trhu,“ míní Jack McCabe, nezávislý analytik realitního trhu v Deerfield Beach. Upozorňuje na značné lokální riziko: pro příklad - v Cape May County bylo u limitu poskytnuto za první půlrok letošního roku 313 hypoték, což je 11 % ze všech podpořených agenturami, v Garrett County 26 hypoték, což ale je 8 % celku.

Ekonomové upozorňují také na rozpor kroku s chtěným vývojem realitního trhu. Pokud ten oživuje a ceny realit z propadu pozvolna rostou, kupci pozvolna potřebují sahat po vyšších hypotékách a ne být svázáni nižšími limity.

Kupci budou muset zamířit do privátního sektoru – k bankám, úvěrovým spolkům a specializovaným hypotečním ústavům s jejich komerčními podmínkami – směrem, který FHFA chce. Ekonomové ale varují, že z jejich strany přetrvává značná selektivnost a dojde k útlumu financování, nadto upozorňují na praktiku přeprodávání hypoték jiným privátním investorům. „Pokud privátní sektor nepovolí otěže v tom smyslu, že peníze neuvolní pouze perfektním, ale také stále dosti kvalitním zájemcům, projeví se pokles,“ upozorňuje Georgette Chapman Phillips z pensylvánské univerzity.

(Zdroj: CNBC, Bloomberg, MarketWatch)