Minulý rok vstoupila ECB do existenční bitvy o euro. Slíbila, že „udělá vše, co bude třeba“ a tím se jí podařilo uklidnit dluhopisové trhy a uvolnit celkové finanční podmínky. Eurozóna je ale bohužel stále v útlumu a nezaměstnanost se pohybuje na rekordních 12,2 %. To znamená, že v eurozóně nyní najdeme asi 19,4 milionu nezaměstnaných, tedy o 6,8 milionu více než v roce 2008. Kombinace vysoké nezaměstnanosti a silné měny je pro ECB výzvou. Přežití eura již předním problémem není, paradoxně jím je jeho síla. ECB tak nemusí bojovat za jeho záchranu, ale proti jeho síle.

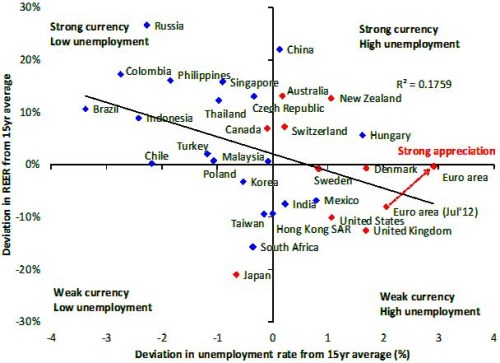

Následující graf ukazuje pozici eurozóny co se týče míry nezaměstnanosti (odchylka od patnáctiletého průměru na ose x) a reálného efektivního kurzu (jeho odchylka od patnáctiletého průměru na ose y). Eurozóna byla v červenci 2012 na pozici s vysokou nezaměstnaností a slabou měnou, její posílení ji ale posunulo směrem vzhůru k oblasti s vysokou nezaměstnaností a silným kurzem.

Eurozóna má největší problém s nezaměstnaností mezi vyznačenými zeměmi a zároveň její měna posiluje. Nyní se ohledně síly kurzu nachází na historickém průměru, ale další posílení by ji posunulo do oblasti silného kurzu. Jestliže použijeme populární terminologie, další posun nastaveným trendem by eurozónu dostal do pozice země, u které je pravděpodobný vstup do globální měnové války. Na základě posledního překvapivého snížení sazeb bychom dokonce mohli hovořit o tom, že do těchto válek již vstoupila. ECB sice sleduje jeden cíl, kterým je asymetrický inflační cíl. Stále více se ale zdá, že její tolerance k silnému kurzu eura a deflačním rizikům se snižuje a je menší než v případě Bundesbanky.

V posledních třech měsících byl hlavní příčinou posilování eura příliv kapitálu na evropské akciové trhy. Pokud by měl tento trend pokračovat, ECB by měla zvýšit svou agresivitu směrem k politice oslabení eura. Kdyby tak neučinila, zvýšily by se negativní tlaky brzdící oživení, a to v době, kdy je toto oživení stále slabé a zranitelné. Není ovšem pravděpodobné, že by v dohledné době došlo k přímým intervencím a ECB se bude snažit vyhnout i verbálním intervencím.

Autorem je Jens Nordvig, který stojí v čele výzkumu dluhopisových trhů v Nomuře.

(Zdroj: VOX)