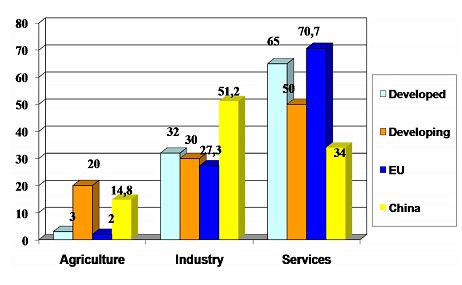

„Seš měkej“, nebo „to si nějak vyměknul“ nejsou zrovna výrazy obdivu a uznání. V Tao Te Ťing se ale mimo jiné dočteme že „měkké a zdvořilé přemáhá silné a tvrdé“ (v závislosti na překladu, ale podstata zůstává). S posuzováním měknutí, či naopak tvrdnutí (ne natvrdnutí) to tedy nebude tak jednoznačné. Věnovat bychom se tomuto tématu přitom měli i při striktně ekonomicko – finančních diskusích. Minimálně vyspělé ekonomiky totiž dlouhodobě znatelně měknou. A nemám tím na mysli to, že možná klesá jejich odolnost a schopnost ustát vnitřně generované i z vnějšku přijímané šoky, apod. Na mysli mám vnitřní posun k měkkému, který je nejvíce patrný na tom, jak s růstem produktu roste podíl služeb na něm:

„Měkké přemáhá silné a tvrdé“, ale domovina velkého mistra je stále dosti tvrdou zemí – v onom „přemáhání“ tedy ani na čistě ekonomickém poli výrazně nepokročila. Zatímco průmysl má v Číně více než 50 % podíl na produktu, služby jen 34 % podíl. I rozvíjející se země jako celek dosahují 50 % podílu služeb, daleko „vyměklejší“ jsou pak vyspělé ekonomiky s 65 % podílem služeb (o Evropě nemluvě).

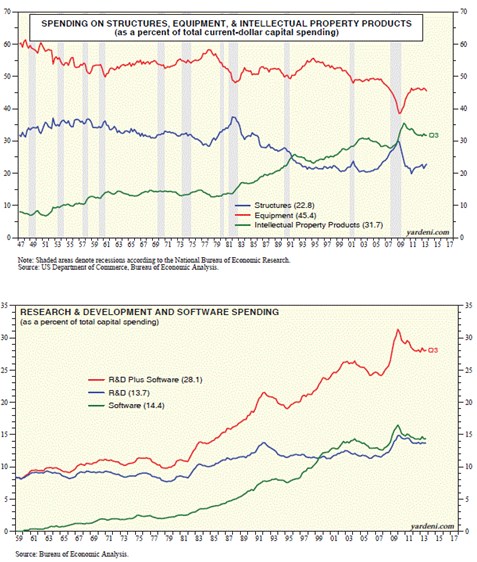

O rostoucím podílu služeb na produktu většinou víme, konec konců ho vidíme kolem sebe. Je přitom evidentní, že ne vždy je toto měknutí žádoucí – příkladem je finanční sektor v některých zemích. Možná nás ale překvapí, s jakou razancí měkneme v oblasti investic. První z následujících grafů ukazuje, jak se na celkových investicích v USA měnil podíl staveb, strojů a zařízení a „intelektuálních“ investic. Ty poslední pak rozděluje druhý graf na dvě hlavní složky, kterými je výzkum a vývoj R&D a software:

Podle prvního grafu začíná mít investiční měkké stále znatelněji navrch od recesí na počátku 80. let. Výrazně mu pomohla recese poslední, v posledních letech ale podíl ztrácí. Že by naše měkkost v této oblasti dosáhla vrcholu? Těžko říci, může to být pouze odrazem toho, jak podinvestované jsou stroje a zařízení. Druhý graf pak ukazuje, že software začal při investičním měknutí hrát významnější roli na konci 90. let, k většímu odpoutání od výzkumu a vývoje ale nakonec nedošlo.

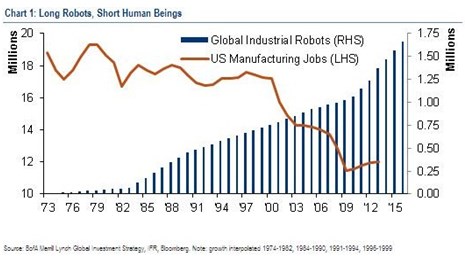

Tao ekonomie nám říká, že aby mohlo něco měknout, musí něco jiného tvrdnout. Možná, že nejpatrnější je to na tom, jak jsou lidé nahrazování stroji (což je mimochodem možná jeden z klíčových faktorů za rostoucím podílem zisků na HDP a tudíž i celé pokrizové rally). Rozsah tohoto posunu od lidí ke strojům ukazuje další graf – globálně používaní průmysloví roboti a počet pracovních míst v americkém výrobním sektoru:

Prvoplánovým kandidátem na téma ekonomického měknutí by pak mohly být v souvislosti s kvantitativním uvolňováním a mimořádnou monetární stimulací peníze. Projevem jejich plošného měknutí by nebylo oslabování kurzů (to je relativním měřítkem), ale samozřejmě vyšší inflace. Protože to je zde opakovaně rozebírané téma, pouze v souvislosti s tématem dnešním poukáži na to, že přes veškerý růst peněžní nabídky, či přesněji řečeno monetární báze, k měknutí peněz nedochází. Protože poptávka po penězích svým růstem během krize a po ní nabídku mnohdy ještě předčila, peníze naopak tvrdnou – dochází k dezinflaci, někde hrozí deflace. A protože u peněz je pravděpodobně nejlepší zlatá střední cesta (i když určité otazníky tu jsou), kterou je mírná inflace, není toto tvrdnutí ničím pozitivním. Měknutí zdar!

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.