Po roce 2009 nastalo dlouhé období inflace více či méně postřelující cíl americké centrální banky ve výši 2 %. To skončilo prudkým inflačním šokem roku 2020/21/22. Co kdyby se ale Fed dál držel tehdejšího rámce symetrického inflačního cíle? A jak to s dalším vývojem inflace (a tudíž sazeb) vypadá nyní?

O symetrickém inflačním cíli se ze strany Fedu začalo hovořil během onoho dlouhého období podstřelování inflačního cíle. S tím, že Fed se bude po tomto období snažit o dosažení inflace něco málo nad cílem. Tak, aby v průměru bylo dosaženo právě 2 %. V té době jsem psal, že jednou ze slabých stránek takového nástroje a vnímání cíle je, že není jasně zadefinovaná doba, za kterou bude onoho průměru dosaženo. Stále tak šlo o vágní koncept, který ale snad mohl trochu pomoci nějakému monetárnímu sebenaplňujícímu se proroctví.

Vše bylo každopádně rychle zapomenuto s oním nástupem inflace. Nyní se ale trochu na onen průměrový rámec vzpomíná při příležitosti další vlnky úvah o tom, jak by měl Fed fungovat a nastavovat monetární politiku. Co kdyby se ale oné symetrie stále držel? Vezměme třeba následující: Průměrná inflace od roku 2010, tedy od nástupu onoho delšího podcílového období, je 2,65 %. Pokud by Fed tedy chtěl dodržet symetričnost od roku 2010, musel by nyní snižovat inflaci ne k 2 %, ale po několik let pod ní. Tak aby od roku 2010 dosáhl v průměru 2 %.

Průměrná inflace počítaná pro kratší období než od roku 2010 je vyšší. Například od roku 2015 je nad 3 %. Ono období nutné pro dosažení průměru na 2 % by tedy nyní muselo být delší (nebo by inflace musela klesnout více pod 2 %). Inflační cíl Fedu je ale nyní evidentně mnohem měkčí, než by implikovala ona kdysi propagovaná symetričnost. Je dokonce tak měkký, že inflace se drží nad 2 % již několik let a nejsou podnikány nijak razantní kroky k jejímu rychlejšímu poklesu k 2 %.

Výše uvedeným neříkám, že by ony kroky podniknuty měly být a cíl měl být tvrdší. Cena za ně by mohla být vyšší než ceny placená za další inflaci něco nad 2 %. Jen poukazuji na onu relativní měkkost cíle ve výši 2 %, stojící v určitém kontrastu k oné symetričnosti. A také na to, že je dobré být opatrný s metodami, strategiemi a rámci, které se zdají být v daném kontextu vhodné. Ale jejich slabé stránky jsou celkem zřejmé teoreticky a rychle se ukážou při změně prostředí. Lepší je samozřejmě hledat to, co funguje vždy. Mimochodem určitou obdobou symetrického inflačního cíle je v tomto smyslu třeba Moderní monetární teorie. Ta sice nebyla nikdy formálně zavedena. Ale zdá se mi, že její duch do politiky pronikl. A projevuje se i nyní při vládním smýšlení o tom, jak se dívat na monetární politiku, veřejné dluhy, inflaci.

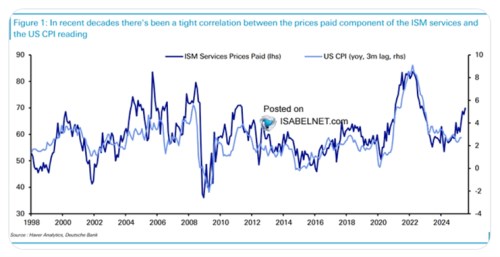

K dalšímu vývoji inflace: v následujícím grafu ukazuje vývoj inflačních tlaků v sektoru služeb (tmavě modrá křivka). A porovnává jej s vývojem celkové inflace v americkém hospodářství. Pointa grafu je v tom, že obě proměnné vykazují určitou korelaci, neřkuli závislost. V tom smyslu, že vývoj inflačních tlaků ve službách může indikovat další vývoj (první křivka je o 3 měsíce posunuta) v inflaci celkové:

Zdroj: X

Z grafu vidíme, jak se celková inflace ze svého ne tak dávného vrcholu začala prudce snižovat a jak poté tempo poklesu ztrácelo na dynamice. Platí to mi o službách, kde ale směr opět znatelně otáčí nahoru. Není to samozřejmě ani zdaleka celý inflační příběh současnosti, ale také ne jeho nepodstatná součást.