Nepatřím mezi ty, kteří by se vyžívali ve složitých modelech, statistických analýzách a ekonomických rovnicích. Naopak. A předpokládám, že jsem na tom asi podobně, jako většina čtenářů mých příspěvků. Zároveň jsem ale přesvědčen o tom, že nějaký model je dobré mít a používat ho. Pokud někdo tvrdí opak, vlastně si pouze není vědom toho, že nějaký model má. Ono vlastně i tvrzení, že žádný model není třeba, musí spočívat na nějakém modelu našeho uvažování a chování, který říká, že modely nepotřebujeme. Jsem si také vědom toho, že samotné slovo „model“ je silným detergentem pro vysokou čtenost. Pokud k němu připojím kód „IS-LM“, tvořím kandidáta na nejnudnější a nejméně čtený článek roku. Přesto tak ale učiním pro tu hrstku čtenářů, které zajímají témata jako je samotná použitelnost ekonomie, její výsledky v pokrizových letech, apod.

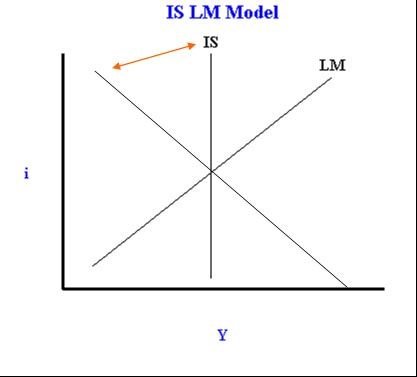

Řada ekonomů a zřejmě i široká veřejnost se domnívá, že poslední krize a následující roky jsou důkazem toho, že ekonomie zklamala, propadla, dokázala svou nepoužitelnost. Druhý extrém a asi menšinu představují ekonomové jako Paul Krugman. Ti tvrdí, že pokud bychom se drželi základních modelů a léty testovaných znalostí, vše mohlo být lepší a ekonomie (a ekonomika) by ani zdaleka nepropadla. Pan Krugman to rád dokládá právě IS-LM modelem. O něj bezpochyby zavadili všichni, kteří se ekonomii někdy svým studiem věnovali. Jednoduchý princip vystihuje následující obrázek:

Křivka LM popisuje rovnováhu na peněžním trhu, kdy se předpokládá, že s rostoucím produktem/příjmy roste poptávka po penězích a tudíž i úroková sazba (lidé se stále více „přetahují“ o danou zásobu peněz). Křivka IS zase ukazuje, jak pohyb sazby ovlivňuje poptávku v ekonomice – čím nižší sazba, tím vyšší poptávka a naopak. Vše samozřejmě nejlépe běží v rámci ekonomiky s produkční mezerou - nevyužitými zdroji.

Jak je tento model použitelný? Křivku LM můžeme v podstatě ignorovat, protože výše krátkých sazeb je pod kontrolou centrální banky (tato kontrola klesá s tím, jak se sazby prodlužují, pokud zrovna neběží QE, ale jeho působení není tak úplně jednoznačné). Model se nám tak smrskne na to, jak reaguje poptávka v ekonomice na centrální bankou (popř. finančními trhy) nastavené sazby. Je dost pravděpodobné, že v dobách krizových a asi i během oddlužovacího útlumu se křivka IS mění z klasicky dolů skloněné na vertikální (pohyb jsem v grafu vyznačil oranžovou šipkou). To znamená, že změna sazeb (jejich snižování) má na poptávku a následně produkt jen minimální dopad. Spotřebitelé se prostě snaží co nejrychleji oddlužit ať se děje co se děje a v dané době změna sazeb jejich spotřebu nezvedne. Firmy pak sledují hlavně to, jaká je poptávka po jejich produkci a tento výhled je i rozhodujícím faktorem pro investice (opět ne výše sazeb). Takto postavený „model“ už pak říká jediné:

Poptávku zvýšit možná lze, ale ne sazbami. Jinak řečeno, je třeba posunout celou IS vertikálu doprava. Jak? V první řadě se samozřejmě nabízí fiskální stimulace. V druhé monetární politika, ale politika neortodoxní a to dokonce v té míře, že i QE je nefungující. V této souvislosti se hovoří například o kredibilním závazku zvýšení inflace nad tradiční cíl. Ten by se projevil na chování soukromého sektoru a posunu IS (a vynechám nyní celou problematiku kredibilně/nekredibilních závazků).

Nepovažujme ale IS-LM za keynesiánské nářadí. Někteří ekonomové jsou toho názoru, že IS-LM vůbec neodráží Keynesovy myšlenky. Tvůrcem tohoto modelu byl John Hicks, který se k němu sám v roce 1980 po 40 letech (!) vrátil s tím, že v té době jde už o pouhou pomůcku výuky ekonomie. Jedním z jejích problémů je to, že je statická a točí se kolem statické (ne)rovnováhy, mechanizmy přizpůsobení jsou velmi zjednodušené a jaksi se v nich ztrácí klíčový rys Keynesova přístupu – zvířecí pudy (viz i nedávní „Zajatci zvířecích pudů“). Hyman Minsky prý říkal, že „Keynes bez nejistoty je jako Hamlet bez kralevice“ a IS-LM model byl podle něho „naivním a neférovým způsobem jak reflektovat Keynesovy myšlenky“. Není třeba připomínat, že Minsky byl tím, kdo se ve své práci vydal právě cestou zvířecích pudů – jeho finanční cykly kulminující Ponziho fázemi jsou známé a ukazuje se znovu a znovu, že i navýsost relevantní.

Nakonec tohoto nejnudnějšího příspěvku roku bych ale nebyl kritický. IS-LM je jednoduchý myšlenkový nástroj, který „dodá“ přesně to, co je do něho vloženo (to, co odpovídá jeho jednoduchosti). V dobách krize to znamená, že jde o model jedné vertikální křivky, který říká, že přes jeho osu Y cesta k vyšší zaměstnanosti nevede. Což může někdy být velkým přínosem. Třeba v situacích, kdy se někdo domnívá, že kroky hýbající s křivkou IS doleva budou vyváženy snižováním sazeb (eurozóna). Nebudou.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie a jeho názory se nemusí vždy shodovat s názorem společnosti.