Spojené státy s Evropou mají daleko do plošné levnosti, z historického hlediska (!) jsou naopak levné EM, ale existuje pro to dobrý důvod. Jsem si jist, že jednou se tato „levnost“ stane levností atraktivní, klíčová je zde ale otázka načasování. O EM každopádně poslední dobou přemýšlím mnohem více než třeba před rokem (asi se to projevuje i na frekvenci článků na toto téma). Celý problém s EM spočívá v tom, že je těžké oddělit jejich cyklický a strukturální vývoj. Predikovat cyklus není jednoduché, ale je to piknik ve srovnání s predikcí strukturálních změn, zlepšení, či naopak pádů do problémů.

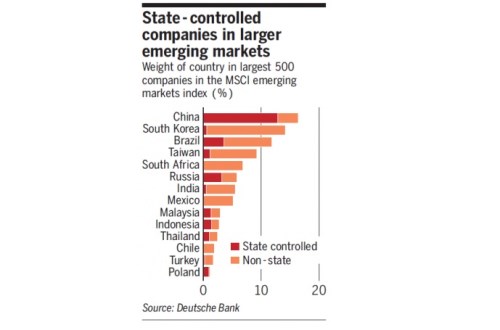

Možností, jak uchopit ono cyklicko-strukturální dilema je mnoho. svým klientům a přes FTAlphaville i nám přináší následující graf, který vnímám jako jeden ze zajímavých ukazatelů toho, který EM je postižen spíše strukturálními problémy:

Celková výše sloupce ukazuje, jakou váhu mají obchodované společnosti v dané zemi v indexu MSCI EM. V rámci těchto sloupců je pak červeně vyznačen podíl firem ovládaných státem. Samozřejmě, že toto měřítko má své mouchy, například ve formě vychýlení lokálního indexu k určitým sektorům, či dokonce firmám. Asi se také najdou výjimky, kdy může být státem ovládaná firma vedena efektivním způsobem (a není co zlepšovat), i když jsem skeptik. Základní princip je ale jasný: Čím větší váha státních firem, tím větší strukturální výzvy v dané ekonomice. Konec konců jde o známku toho, jak moc si lidé u moci vypustili vlastní rybník (pro demonstraci nemusíme chodit za hranice). Rozdíly jsou obrovské: Na jedné straně stojí v naprostém extrému Čína a daleko za ní Indonésie, Malajsie a Thajsko, Rusko. Ani Brazílie není zrovna ikonou soukromého vlastnictví. Druhými extrémy jsou Indie, Jižní Afrika, Mexika a Turecko.

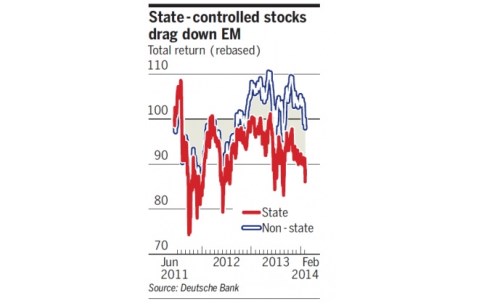

Uvedený obrázek vhodně doplňuje následující graf, který porovnává to, jak si v rámci EM vedly státem vlastněné firmy a firmy soukromé. Cesty obou skupin se znatelně rozchází v roce 2012. Na silnější závěry bychom si asi na základě tohoto krátkého pohledu troufat neměli. Alespoň u mě byl ale rok 2012 rokem, kdy jsem se nakonec definitivně přiklonil k tomu, že Čína a řada jejích kolegyň se svými problémy jen tak nevyrovná a nízké valuace se nebudou tak rychle vracet k průměru.

Po roce 2008 se ekonomika USA jen velmi neochotně zvedala k oživení, zatímco Čína díky masivní stimulaci upalovala tempem často znatelně převyšujícím 10 %. V USA probíhaly intenzivní diskuse o tom, jak moc (ne)stimulovat fiskálně, jak moc monetárně, o tom, zda vše neskončí vysokou inflací, další bublinou, apod. Čínskou vládu podobné diskuse nezdržovaly a krátkodobý obrázek tak jednoznačně vyzněl pro ni. Vyloženým paradoxem pak bylo to, že z USA na jednu stranu zněly hlasy kritizující aktivistickou vládu a na druhou stranu až obdivující to, jak razantně je Čína schopna postupovat.

Po pár letech se ale jednoznačnost vykresleného obrázku značně mění. Je to stejný efekt, jaký jsem popisoval u současného konfliktu Ruska se západem. V první vlně má v takových případech navrch ten, kdo se neohlíží nalevo, napravo. Ten, který se zaobírá „detaily“ typu demokracie, práva lidí, apod., má počáteční razanci menší. Pokud se ale vydá správným směrem, jeho razance musí zákonitě nabývat na síle, protože stojí na pevných základech. U toho prvního je tomu přesně naopak. Tento efekt pak funguje i na úrovni pomyslných ekonomických soutěží. Dnes to dokládá i porovnání vývoje USA a Číny. První země se nyní znatelně vylízává z předchozích ran, Čína naopak dojíždí přesně na to, co bylo její předností – razantní stimulace a zejména podpora investic, která za sebou nechává kupu špatných dluhů.

V souvislosti s uvedeným a s EM ale můžeme podobné srovnání vidět u Číny a Indie. Indie samozřejmě trpí demokraticko-ekonomickými porodními bolestmi v mnohem větší míře, než tomu bylo v případě USA. Ve srovnání s ní je Čína akčním superhrdinou. Přesto se ale objevují známky toho, že Indie se zvedá, zatímco Čína stále klopýtá. Nebyl bych překvapen tím, kdybychom za pár let viděli v první zemi znatelný pokrok, zatímco Čína se bude stále plácat v rybníku, který si tamní elity samy nevypustí.