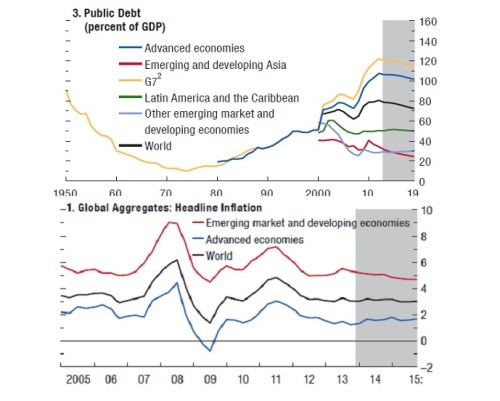

Čerstvý globální výhled od MMF je velmi výživným čtením pro každého, kdo chce (nebo musí) sledovat dění ve světové ekonomice. V podstatě každé téma by stálo za rozebrání, já jsem pro dnešek vybral to, které podle mne tvoří nejvýbušnější jádro pokrizových ekonomicko – investičních debat a spekulací. První z následujících grafů ukazuje vývoj veřejného dluhu v poměru k HDP ve vyspělých ekonomikách, rozvíjející se (EM) Asii, zemích G7, Latinské Americe, ostatních EM zemích a nakonec v našem světě. Druhý graf ukazuje vývoj celkové inflace v EM zemích, vyspělých ekonomikách a opět v celé globální ekonomice:

Zdroj: MMF

Proč jsem vybral uvedené proměnné? Podle zjednodušených výmarských rovnic, selektivní paměti a příliš zjednodušené ekonomické teorie mělo krátce po rozjetí krizové monetární stimulace dojít k prudkému růstu inflace. Hypersupermegainflace se ale ne a ne dostavit, což potvrzuje relevantní teorii, která poukazuje na následující: Mezi růstem monetární báze (současnou stimulací) a vysokou inflací stojí proces multiplikace a rychlost obratu peněz (a produkční mezeře nemluvě). Tyto dvě proměnné způsobují to, že ani prudký růst báze nemusí vést k hypersupermegainflaci a naopak nemusí vyvážit deflační hrozbu.

Uvedený graf je důležitý i proto, že ti, kteří se ani pod tíhou důkazů nechtějí pustit svých názorů, neustále posouvají datum inflačního Armagedonu do budoucna. Pode projekcí MMF (které jsou v podstatě středním proudem) bude ale nutno používat datum znatelně za rokem 2015. Ve světové ekonomice by se měla totiž inflace pohybovat kolem 3 %, ve vyspělých ekonomikách stále pod 2 %. To je znatelně pod předkrizovými úrovněmi a nepamatuji se, že by před krizí zněly mohutné hlasy varující před vysokou inflací.

První graf pak ukazuje, že v následujících letech by mělo dokonce dojít k postupnému poklesu výše veřejného dluhu relativně k HDP (pokud pohlédneme na předchozí mohutný nárůst, buďme si vědomi toho, že na vině je do značné míry i soukromý sektor). To neznamená, že klesne absolutní výše dluhu, ale že jeho akumulace bude stále více udržitelná ve vztahu k tomu, jak rychle roste produkt. Zde se samozřejmě můžeme dlouze bavit o tom, jak relativní úspěch to je. Ale krátká bude diskuse na téma, zda přichází dluhový armagedon: Ne, nepřichází. Což úzce souvisí i se zmíněnou hypersupermegainflací: Pokud byl nějaký její scénář alespoň trochu životaschopný, pak to byl ten, kdy se veřejné dluhy vymknou kontrole a centrální banky budou efektivně donuceny k tomu, aby dluh monetizovaly tou nejbrutálnější možnou formou. MMF v podstatě říká, že k tomu plošně nedojde. Pokud bychom chtěli být za každou cenu skeptiky, dodáme „ne v dohledné budoucnosti“, popř. „a co Japonsko?“ Ale to je tak maximum z přijatelného ultraskepticismu v této oblasti.

Není mým cílem kreslit zde budoucnost jako bezproblematickou (nejvíce nyní hrozí Čína, zajímavé bude Japonsko). Minulost se neopakuje, pouze se rýmuje. Najít ten správný rým někdy není tak přímočaré, jak se zdá. Předně bychom neměli bojovat války minulé, ale ty současné. Ten rým zde totiž možná spočívá v tom, že se budeme zaměřovat na to, co bylo problémem dříve (inflace, vysoké dluhy) a budeme ignorovat novou černou labuť až do chvíle, kdy si sedne přímo před nás a bude chtít nakrmit.

Co uvedené znamená pro investory? Z hlediska inflační strategické mapy to, že komodity žádné oživení inflačním elektrošokem jen tak nečeká. Je tu poměrně slušná naděje, že vše se bude stabilizovat, hrany se budou obrušovat. Na akciové investory budou z jedné strany tlačit poměrně dost vysoké valuace, na druhé straně pokles nejistoty a relativně dobrý růstový výhled. Zbude tak staré dobré vybírání jednotlivých akcií, na které jsme během posledních let skoro zapomněli.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.