Aktualizováno Čeká nás týden, jehož „highlightem“ by za normálních okolností bylo zasedání Fedu, ECB a České národní banky. Tak tomu však tentokrát nebude. Okolnosti nejsou normální ani zdaleka, a tak se pozornost globálních i českých trhů bude primárně ubírat směrem k Perskému zálivu a Hormuzskému průlivu. O tom, co čekat od inflace, růstu, a nakonec i úrokových sazeb totiž zcela zásadním způsobem spolu-rozhodne hloubka a délka Blízkovýchodního konfliktu.

Ceny ropy šly ke konci týdne opět vzhůru nad 100 dolarů za barel, a to nehledě na masivní uvolnění rezerv ze strany Mezinárodní energetické agentury (EIA). Historicky největší podpora trhu nezvládla obchodníky uklidnit, protože jednoduše nevěří, že administrativa Donalda Trumpa dokáže Hormuzský průliv v dohledné době zprůchodnit. A veškerá alternativní řešení jsou zcela nedostatečná – ať už se jedná o postupné uvolňování rezerv, alternativní trasy mimo Hormuz, vyšší dodávky z Ruska nebo postupné osvobozování tankerů z Perského zálivu za asistence americké armády. Bez brzké dohody USA a stávající íránské vládní garnitury proto vše ukazuje na další výrazný nárůst cen ropy (a pravděpodobně i LNG). To je samozřejmě situace, která stávajícímu íránskému režimu „bojujícímu o přežití“ bohužel vyhovuje.

Vidina těžko odhadnutelného ropného šoku (co do velikosti tak délky) pak samozřejmě straší zejména obchodníky na komoditních trzích, ovšem i na sazbách a dluhopisech. Není jasné, jak velkou inflační vlnu a následnou reakci centrálních bank stávající energetický šok nastartuje. I proto trhy jak v případě ECB, tak ČNB prudce obrátily své pozice - přestaly koketovat s možností poklesu sazeb a začínají sázet na jejich možný růst (o 50 až 75bps).

To se nám zdá být zatím přehnané. V našem alternativním scénáři (ropa za 110 USD/barel a plyn za 70 EUR/MWh v průběhu jednoho kvartálu následováno postupným odezněním šoku) počítáme s kumulativním nárůstem české inflace o cca 1,5procentního bodu (v EMU o 0,9) a stále se stabilitou úrokových sazeb.

Situace však může být v případě natahování konfliktu i daleko dramatičtější, než předpokládá náš alternativní zátěžový test. Souběh dramatičtějšího nárůstu cen ropy a plynu by pak měl daleko silnější inflační dozvuky v cenách energií, potravin a zbytku spotřebitelského koše v roce 2027. A ty by pak jednoduše mohly ECB i ČNB dotlačit ke zvyšování úrokových sazeb. To však rozhodně nebude téma tohoto týdne. Co se tedy v období takto výrazné nejistoty nakonec dozvíme od centrálních bankéřů? Pravděpodobně nic, kromě výzev k opatrnosti a dočasné stabilitě úrokových sazeb. Rozhodující pro všechny bude délka a hloubka íránské krize, o které „nikdo nic jistého neví“...

TRHY

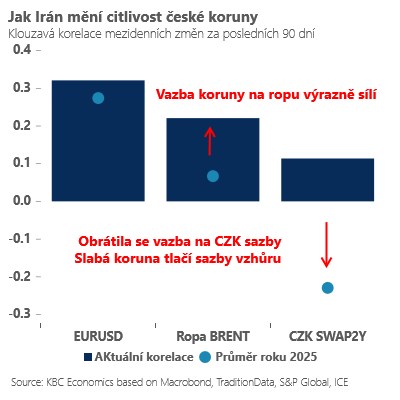

Koruna

Koruna je v prostředí silného dolaru a drahé ropy podobně jako zbytek střední Evropy v defenzivě. Je to vcelku logická reakce, na které tento týden nic nezmění ani domácí čísla (PPI) ani zasedání ČNB. Předpokládáme, že koruna v případě „nulového pokroku“ na Blízkém východě zůstane pod tlakem a bude se snažit bránit hranici 24,50 EUR/CZK.

Eurodolar

Na závěr minulého týdne se ropa dostala viditelně nad 100 USD za barel, což eurodolar zatlačilo viditelně pod hladinu 1,15. Nebylo to však jen dění okolo Íránu, jež zahýbalo trhem – ve hře bylo i rozhodnutí soudu, který zablokoval předvolání vydané ministerstvem spravedlnosti proti Fedu v rámci vyšetřování jeho šéfa J. Powella. Soud konstatoval, že prokuratura nepředložila žádné důkazy, že Powell spáchal trestný čin, a označil postup za pravděpodobně politicky motivovaný tlak na centrální banku. Pro dolar to byla samozřejmě dobrá zpráva, ačkoliv prokuratura dala najevo, že se odvolá a prezident Trump zmínil, že by vyšetřování mohlo být také zahájeno vůči developerovi, jenž rekonstruuje budovy Fedu.

Situace okolo Hormuzského průlivu a obecně v Perském zálivu zůstane určujícím faktorem pro trh, a to minimálně až do středečního večera, kdy vyjdou najevo výstupy z nadcházejícího zasedání Fedu.