Jedním z cílů naší série zaměřené na fundament společností obchodovaných na vyspělých trzích bylo odvést pozornost od zjednodušených valuačních ukazatelů, které na úrovni firem mohou lehce napáchat více škody než zisků. Nasměrovat jsme ji chtěli k tomu, co skutečně rozhoduje. Tedy k toku hotovosti. Ten je obvykle považován za něco příliš složitého na to, aby se jím většina investorů zabývala. Většinou tomu tak ale není. Na závěr této série jsem se tak namísto analýzy nějaké další společnosti rozhodl pokusit se přehledně shrnout to, na co by se investor měl zaměřit.

Tradiční výkaz cash flow (který u obchodovaných společností najdeme bez problémů na mnoha finančních portálech typu FT, Finance, apod.) má tři hlavní části: provozní cash flow, investiční tok hotovosti a finanční tok hotovosti. Z technického hlediska nejde o názvy přesné, ale to dejme stranou:

Do provozního cash flow padá čistý zisk (tedy včetně finanční položky ve formě úrokových výdajů a daní) upravený o odpisy a další čistě účetní operace související s chodem společnosti. V neposlední řadě tu je i změna pracovního kapitálu, tedy oběžných aktiv a pasiv (zde ve své podstatě jde o investice). Do investičního cash flow spadají investice do provozních dlouhodobých aktiv (CapEx) a investice další – nákup podílů ve společnostech a pod. Do finančního cash flow patří změna ve financování firmy – změna dluhu (navýšení, splátky) a vlastního jmění. A dividendy.

Akcionáře – investory (nespekulanty) zajímá jen a pouze to, jaké dividendy bude společnost v budoucnu vyplácet (jaká je hodnota akcie hypotetické velmi „cool“ společnosti, u které je ale pravděpodobné, že skutečně nikdy nevyplatí držiteli akcie ani korunu, či cent?). Toto „jen a pouze“ se nám ale samozřejmě okamžitě rozběhne do mnoha podskupin zájmů. Situaci můžeme stále udržet pod nějakou kontrolou, pokud si uvědomíme, že na dividendách může být (mělo by být) vyplaceno to, co firma vydělá svým „provozem“ s tím, že také zainvestuje do potřebného (a dostatečně ziskového) a upraví svou kapitálovou strukturu na optimum (tj. upraví, nebo směřuje k upravení poměru dluh a vlastního jmění).

Nejjednodušší je podobný přístup u velkých stabilních společností v odvětvích typu zboží krátkodobé spotřeby. Provozní CF je relativně stabilní, to samé platí i o investicích. Kapitálová struktura bývá také stabilizovaná – rychle ji lze posoudit třeba na základě poměru čistého dluhu k EBITDA (zhruba platí, že hodnoty jdoucí nad 3 jsou už problematické). V rámci úvah o tom, jak bude CF po investicích růst, se tak pohybujeme mezi několika málo procenty a máme tedy poměrně slušný obrázek o tom, jak se mohou vyvíjet budoucí dividendy. Pokud je totiž míra zadlužení stabilizována, mělo by být CF po investicích považováno za CF pro akcionáře. Problém je ale v tom, pokud tuto hotovost firma syslí v rozvaze. Teoreticky by to měla dělat pouze v případě, že nakonec bude hotovost odpovídajícím způsobem zhodnocena. Kéž by tomu tak bylo. V praxi tak často neuvažujeme jen nad tím, kolik firmy akcionářům vydělá, ale kolik jim z toho nakonec (kdy?) dá.

Druhým extrémem je samozřejmě firma rychle rostoucí, nebo ztrátová, kde se na dividendy můžeme těšit pouze až ve vzdálené budoucnosti. I zde ale platí, že hodnota akcií takové společnosti je jen v tom, jakou hotovost bude (může) nakonec svým akcionářům generovat. Problém můžeme uchopit i přes různá volná cash flow, ale to na principu vůbec nic nemění. V takovýchto případech je často nejlepší podívat se na to, jak si vedou relativně porovnatelné společnosti či odvětví ohledně marží (nejlépe CF marží), odhadnout vývoj tržeb a za pomocí „standardních“ marží určit, kdy firma začne něco generovat. Poskytne nám to alespoň základní obrázek o tom, zda je trh optimistický, či už se oddal růžovým snům.

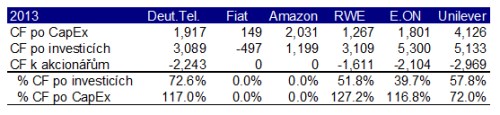

Následující tabulka ukazuje, jak vypadají poměry skutečného toku hotovosti k akcionářům (většinou dividend) k toku hotovosti po CapEx a toku hotovosti po celkových investicích. Typů tu máme řadu: Bojující si dividendu dovolit nemůže, jeho CF po investicích je záporná. dividendu také nevyplácí, je to ale sysel, který si vše hromadí doma v rozvaze. DTelekom vyplácí asi 73 % CF po investicích. i také vyplácí více než je CF po CapEx – v podstatě dotují dividendy prodejem aktiv, což není dlouhodobě udržitelný stav a něco se bude muset změnit (vývoj odvětví, či chování firem). Naopak relativně stabilní i když také ne bezproblémovou dojnou kravkou jsou společnosti jako – téměř 60 % CF po investicích (72 % CF po CapEx) jde akcionářům. Stačí „jen“ odhadnout, jak to bude s CF po CapEx a investicích v následujících letech a kolik z toho bude moci jít držitelům akcií.

Na trhu se říká, že „cash is king“, v češtině bychom měli hovořit spíše o hotovosti a tudíž královně. Držme se jí.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.

Seriál poskytuje základní fundamentální pohled na vybrané zahraniční tituly, který sice není plnohodnotnou valuací, ale jde za rámec jednoduchých valuačních násobků. Namísto stanovení cílové ceny a investičního doporučení je zde postup opačný: Na základě několika základních předpokladů týkajících se cash flow společností a současné ceny akcie je odhadnuto, s jakým růstem firmy nyní trh implicitně počítá. Zhodnocení tohoto očekávaného růstu pak může být vodítkem při posuzování fundamentální atraktivity daného titulu. Zde prezentované závěry v žádném ohledu nepředstavují investiční doporučení, či poradenství. Autor je aktivním investorem a u analyzovaných titulů může držet otevřené pozice.