Mohli bychom uvažovat o tom, že investiční příležitosti jsou svou atraktivitou přímo úměrné tomu, jaký má daný titul pokrytí. Pokud jde o velkou firmu, kterou pokrývá řada analytiků, mělo by být ocenění jejích akcií efektivnější než u firmy malé, kterou sleduje maximálně pár lidí. Konec konců, hovoří se o prémiích za velikost, i když jde přesně řečeno o rizikovou prémii za „malost“. Za jeden z důvodů její existence pak bývá zmiňována právě menší transparentnost menších firem.

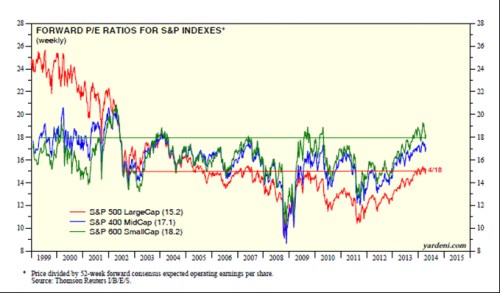

Pokud by nyní investor kvůli vysoké valuaci indexu SPX a také z výše uvedených důvodů dostal chuť na to, zalovit ve „small cap“ rybnících, narazí na zajímavý a v podstatě revoluční jev. Valuace těchto titulů se totiž v posledních dvou třech letech vydala nečekaným směrem. Na mysli mám jednak absolutní výši, ale zejména výši relativní k „large cap“. Více už osvětlí následující graf z díly pana Yardeniho. V něm můžeme jasně rozlišit tři etapy: Do roku 2002 byly valuace velkých společností znatelně výše, pak nastává období nejasnosti a po roce 2008 už velké společnosti jednoznačně ztrácí, vše se ještě prohlubuje po zmíněném roce 2011:

Lze popsaný vývoj nějak smysluplně zasadit do fundamentálního rámce? PE závisí na riziku – požadované návratnosti, očekávaném růstu zisků a „kvalitě“ těchto zisků – tedy poměru cash flow/dividend k ziskům. Před rokem 2002 tedy musely být velké společnosti hodnoceny jako méně rizikové, s lepším růstovým výhledem a popř. lepší „hotovostní“ kvalitou zisků. Pak se tyto přednosti u velkých a malých společností zhruba vyrovnaly. Od roku 2009 a ještě více od 2011 už se jednoznačně přehouply směrem k menším společnostem. Jinak řečeno, u nich se obecně dá předpokládat vyšší růst a ten nyní není ani zdaleka kompenzován vyšší rizikovostí, Či obráceně: Nižší očekávaný růst není u velkých společností kompenzován nižší rizikovostí.

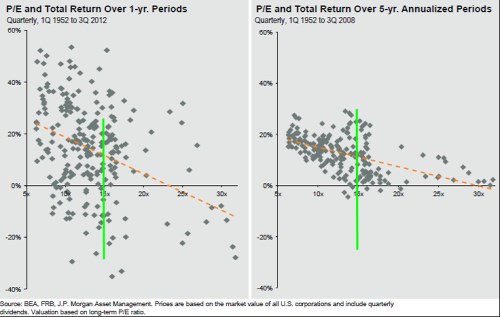

U velkých společností (tedy index SPX) jsou nyní valuace na takových úrovních, že další růst cen akcií už se musí spolehnout téměř výhradně na růst zisků (cenu akcie si zde vyjádříme jako výslednici zisku na akcii a násobku ceny a zisků). Uvedené ale naznačuje, že ještě více valuačně „vyždímány“ budou akcie společností menších. Nedávno jsem zde ukazoval historickou korelaci mezi podílem zisků na produktu a návratností akcií v následujících letech. Ta moc nepotěšila. Dnešní téma vybízí k pohledu na korelaci mezi PE a následnou návratností akcií. Do grafu od jsem doplnil dnešní úroveň PE velkých společností. První se týká jednoroční návratnosti a nic moc z něj nevidíme. Druhý je o pětileté návratnosti a podle něj bychom i při současném PE velkých společností měli být nad 10 % ročních zisků. I zde je rozptyl vysoký, za pozornost ale přece jen stojí to, že při PE kolem 15 se následující návratnost do záporu dostává jen výjimečně. Něco jiného říká tzv. CAPE, ale to už by byla paralýza analýzou jednoho článku.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.