To, že nemáme všechny naše sázky soustředit na jedno aktivum, dává smysl i bez detailnějších úvah. Najdou se ale nějaké argumenty proti diverzifikaci? Snaha o ní nemusí být zadarmo – týká se to času i peněz. Je tedy třeba volit rozumný kompromis – podle některých názorů na rozumnou diverzifikaci stačí pár (namísto pár desítek) akcií. Dalším argument proti (výrazné) diverzifikaci je, řekněme, buffettovský. Formuloval bych ho následovně: Na trhu asi/možná lze v každém okamžiku najít sázky, které z fundamentálního pohledu vypadají slibně. Ale určitě jich nebude dost na to, abychom z nich ještě dovedli vytvořit diverzifikované portfolio. Jinak řečeno, klasická teorie portfolia tvrdí, že do určité míry lze diverzifikací snížit riziko a zároveň zvýšit (!) návratnost. Lov na fundamentálně podhodnocená aktiva se ale řídí jinými pravidly.

Poslední roky pak poukázaly na problém, který se dříve skrýval vzadu, ale nyní vystoupil jasně na povrch. Pro jeho demonstraci používám následující přirovnání: Diverzifikace může být jako brzdy, které perfektně fungují na rovince, jejich funkčnost ale značně klesá v zatáčkách. Tedy tam, kde je potřebujeme nejvíce. Jak se to konkrétně projevuje? Potenciál pro diverzifikaci se dá vyjádřit korelací mezi investičními aktivy:

Čím vyšší tato korelace je, tím menší diverzifikační potenciál. Pokud je naopak korelace nízko, pohyb aktiv je méně synchronizovaný a my můžeme jejich kombinací snížit celkové riziko našeho portfolia (pokud možno se zachováním, či dokonce zvýšením očekávané návratnosti). Onen problém s brzdami poukazuje na to, že tyto korelace nejsou v čase stabilní, naopak. A jak se ukazuje, mají tu nepříjemnou vlastnost, že v dobách vysoké volatility a nejistoty se zvyšují. Jinak řečeno, aktiva doposud o sebe nejevící zájem se najednou začnou chovat jako jeden muž, či žena. Mimochodem pan Taleb v této souvislosti a ohledně idealizujících diverzifikačních pohádek podnikl dokonce frontový útok na řadu tabu korporátních financí. Tj., pohádky vedly k hádkám, což není ojedinělý jev.

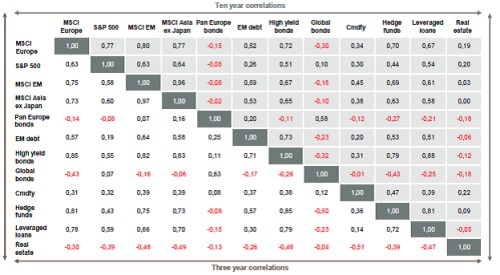

Jak vypadá situace konkrétně? Pohled na následující tabulku ukazuje desetileté korelace mezi jednotlivými skupinami aktiv (šedá pole) a korelace tříleté (bílá pole – spodní trojúhelník tabulky). V řádcích (sloupcích) za sebou jdou akcie evropské, americké, rozvíjející se trhy (EM), Asie bez Japonska, evropské dluhopisy, EM dluhopisy, obligace s vysokým výnosem), globální dluhopisy, komodity, hedge fondy, rizikové úvěrové instrumenty a reality.

Zdroj:

Diverzifikace chtivý jedinec tedy hledá červená a pokud možno co nejnižší čísla. Korelace jednotlivých akciových trhů je dost vysoká, desetiletá a tříletá čísla se výrazněji neliší. Dobrou diverzifikací pro akcie jsou (byly) evropské dluhopisy, i dluhopisy globální. Obligace EM vykazují vyšší korelaci s akciemi, což ale není překvapivé – obojí je považováno za aktivum rizikové.

Zajímavý je případ komodit. Ty jsou poměrně často pokládány za dobrý doplněk k akciím a z velké části právě kvůli údajnému diverzifikačnímu potenciálu. Právě jich se ale týká onen problém s proměnlivou korelací. Z tabulky vidíme, že korelace jsou skutečně relativně nízko, což onu doplňkovou tezi potvrzuje. Řada investorů ale bude jistě mít v čerstvé paměti krizové a pokrizové chování trhů založené na pouhém přepínání mezi averzí a náklonností k riziku (risk-off, risk-on). V jeho rámci se investoři chovali ke všem rizikovým aktivům v podstatě k jako jedné skupině aktiv A to diverzifikaci mezi akciemi a komoditami do značné míry eliminovalo.

U hedge fondů bychom pozorovanou relativně vysokou korelaci s akciovými trhy čekali, zajímavá je ale ve srovnání s jinými trhy nižší korelace s americkým trhem. I k hedge fondům se pak zdají být dobrým diverzifikátorem dluhopisy. A pokud investorku v té či oné formě zajímají investice do realit, možná ji potěší, že ty jdou poměrně dobře diverzifikovat v podstatě čímkoliv. Či řečeno obráceně: Pokud se snažíme o větší diverzifikaci, je dobré do portfolia přidat aktiva úzce související s realitním trhem. Pohled na tříleté korelace ale tento potenciál kreslí asi trochu na růžovo – relevantnější budou kvůli specifickému chování realit v posledních letech korelace desetileté.