O tom, co by pro akcie znamenal „nový neutrál“, jsme přemýšleli už minule. Dobrali jsme se k dobré zprávě. Ta říká, že ač růstu nebude přehršle, z hlediska cen akcií to mohou vyvážit nižší sazby. To by znamenalo, že současné relativně vysoké valuace akcií nemusí být předzvěstí korekce, ale právě onoho neutrálu. Na dnes jsme si slíbili častou družku zpráv dobrých, tedy zprávu špatnou. Tu můžeme shrnout následujícím způsobem: Současná rally tu je jen proto, že v budoucnu bude návratnost akcií nízká. Jednoduše si to ukážeme na následujícím příkladu.

Naše superdividendová akcie před novým neutrálem přinášela roční dividendu ve výši 10 USD, požadovaná návratnost byla 10 %. V novém neutrálu s utlumenější ekonomikou a nižšími sazbami se dá čekat, že dividenda klesne na 9 USD, požadovaná návratnost na 9 %. V obou případech je hodnota a předpokládejme i cena akcie 100 USD (10/0,1 a 9/0,09), nový neutrál je tedy i cenově „neutrální“. V prvním případě se akcie obchodovala za desetinásobek roční dividendy, v druhém případě za 11,11 násobek - zde tedy vidíme ono zmíněné zvýšení valuací tažené nižší požadovanou návratností.

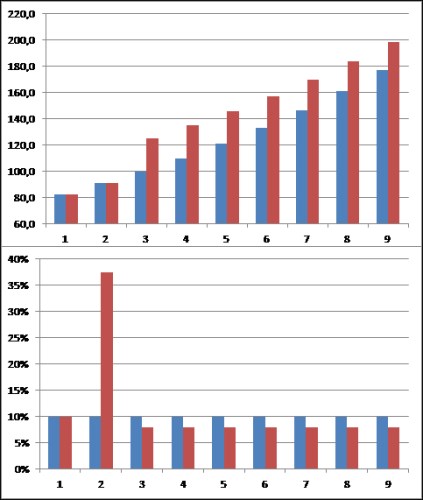

Mohlo by se tedy zdát, že vše šťastně skončilo. Ovšem jen do chvíle, kdy si uvědomíme, že v prvním případě jsme s akcií za 100 USD dostávali 10 USD ročně, zatímco v novém neutrálu už budeme za 100 USD dostávat jen 9 USD ročně. Cena totiž zůstala stejná jen proto, že nižší dividendu cenově „eliminovala“ nižší požadovaná návratnost. Toto bychom si mohli demonstrovat na řadě alternativních scénářů. Reálu na trhu se nejvíce podobá asi ten popsaný následujícími grafy. Modře je „normální“ trh, kde index posiluje o 10 % ročně (v prvním grafu index, v druhém jeho roční pohyb). Červený index jde dva roky stejně jako modrý, ve třetím roce ale dojde ke změně, která ekonomiku pošle do našeho nového neutrálu. Dejme tomu, že zisky se tím nezmění, pouze klesnou sazby a požadovaná návratnost trhu klesne z 10 % na 8 %. V onom roce 3 nám index prudce posílí – při nezměněných ziscích se znatelně zvýší násobky kvůli menší požadované návratnosti. Ovšem jen proto, abychom další roky dostali přesně to, z čeho jsme se radovali – nižší návratnost:

Uvedené je v podstatě triviální. Dovolím si ale tvrdit, že také široce ignorované. Je v praxi při tom, jak jsou trhy volatilní a cloumá s nimi mohutný informační šum, něco podobného vůbec pozorovatelné, či zvažováníhodné? Podle mne si to můžeme přirovnat s proudy na moři: Proud nevidíme a pokud si užíváme novou nafukovací matraci, či dokonce jachtu, viditelné jsou pro nás jen vlny. Ty se zdají být tím jediným, co má na naší plavbu vliv. O tom, kam se nakonec dostaneme, ale bude rozhodovat hlavně onen „neviditelný“ proud, ne pohledu dominující vlny. Ale je samozřejmě možné, že nás vlna převrhne ...

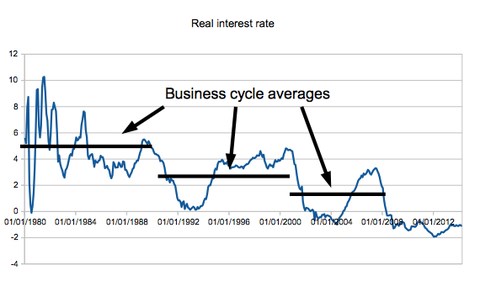

V kontextu uvedeného je oním proudem dlouhodobý pokles požadované návratnosti, což na reálné úrovni bezrizikových sazeb ukazuje výše uvedený graf (vyznačeny černě jsou průměry cyklu). Nejde tedy o problematiku jednoho cyklu – náklad kapitálu trendově klesá už několik desetiletí (jak na bezrizikové úrovni, tak co se týče rizikových prémií). Nyní je překvapivé to, že tento pokles může být (a je) dohnán do maximálního extrému. Je například možné, že v současné globální ekonomice jsou rovnovážné sazby negativní. Jinak řečeno, vyšší než negativní sazby nevyrovnávají zamýšlené úspory a investice a ekonomika je v poptávkovém útlumu.

Na závěr jedno varování: Velká část trhu evidentně věří v to, že má smysl honit se za trendy. Dokonce to tvrdí řada studií a já to v principu nevyvracím. Výše uvedené ale také mimo jiné ukazuje, o jak ošidné cvičení někdy jde. Obvykle dochází k tomu, že v grafu popsaná událost roku tři probíhá delší dobu – nastavení na vyšší valuace není skokové, ale jde i o několikaletou rally. Možná, že poslední roky jsou toho důkazem. V principu jde ale stále o jednorázovou věc. Pokud ji tedy budeme extrapolovat, půjdeme přímo proti vnitřní logice této věci – tedy proti tomu, že po onom skoku nastává pravý opak – delší období nižší návratnosti. A tak se pracuje s bublifukem, likvidita centrálních bank sama o sobě nic nezmůže.

Pozn.: Jiří Soustružník je aktivní investor a

témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky

nejsou poskytovány jako investiční doporučení. Autor je externím

spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem

společnosti.