S tím, jak se stále více hovoří o růstu sazeb, se do popředí dostává i téma atraktivity dividendových akcií. Ty totiž mohou být vnímány jako jakýsi „soft“ dluhopis. Pokud tedy budou sazby dluhopisů růst (jejich ceny klesat), mohlo by to mít samo o sobě negativní vliv na dividendové tituly. Tento pohled nedávno rozporovalo Pimco s tím, že hodně záleží na tom, o jaké dividendové akcie vlastně jde. A v neposlední řadě je relevantní diskuse o tom, nakolik vlastně sazby s pokračujícím oživením porostou. Velký dosavadním překvapením letošního roku totiž bylo to, že se nekoná žádná velká dluhopisová korekce. Namísto rozmaru trhu to může být naprosto racionální (a možná dokonce stále jen částečná) anticipace „nového neutrálu“. Takže dividendovým akciím nemusí z tohoto pohledu hrozit takové nebezpečí, jak by se na první pohled mohlo zdát. Jak si vlastně tento segment akciového trhu doposud vedl? A co to říká o dalším výhledu?

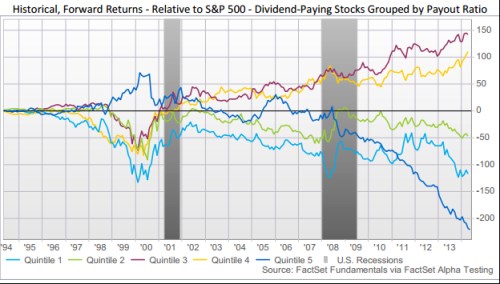

První graf rozděluje dividendové tituly podle výše výplatního poměru (kolik dividend platí z dolaru zisků) a porovnává výkon jednotlivých skupin relativně k celému trhu. Obrázek je smíšený. První, druhá a poslední skupina si vede hůře než celý trh, třetí a čtvrtá znatelně lépe. Poslední skupina se přitom až do roku 2008 rozhodovala, s kým půjde dále, nakonec zamířila poměrně prudce dolů.

Klíčové je podle mne to, že až do roku 2000 se návratnost dividendových titulů relativně k trhu prudce zhoršovala (výjimkou je opět onen poslední kvantil). V roce 2000 ale nastal znatelný obrat a tři skupiny už během recese dohnaly to, co předtím ztratily. Pak se cesty rozdělily – část dividendového trhu opět ztrácela, aby jí recese opět trochu pomohla, zbytek mířil nahoru. Celkově tak vidíme, že dividendový svět se před roky 2000/2001 choval relativně jednolitě, nesvědčil mu boom, dobře mu činily naopak problémy na trhu. Poté se ale cesty jednotlivých skupin tohoto světa znatelně rozdělily. Z hlediska relativní návratnosti pak postupem času vlastně nemá smysl hovořit o dividendových titulech jako jedné skupině.

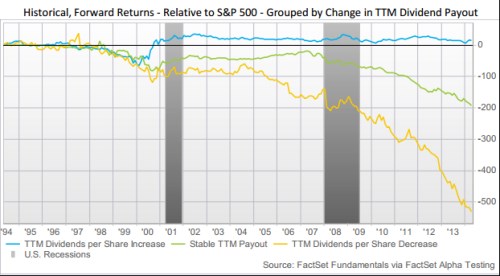

Na trzích platí jedna mantra, kterou můžeme shrnout do slov „roste to“. Co roste je dobré, co neroste, je špatné (byť by růst zadělával na velké problémy v budoucnu). Toto pravidlo platí i u dividendových titulů, což dokazuje druhý graf. V něm je dividendový svět rozdělen na tři skupiny akcií – modrá má rostoucí dividendu na akcii, zelená stabilní a žlutá je vyvrhelem, který si dovolil dividendu snižovat.

Rozdíly v relativním výkonu popsaných tří skupin jsou obrovské a chovají se plně podle zmíněné mantry. V první řadě stojí za to si všimnout, že před rokem 2000 trh velké rozdíly opět nedělal, dividendová rally před recesí roku 2001 už ale rozlišuje znatelně a od té doby to platí stále více. Dividendu zvyšující firmy si pak drží před trhem určitý náskok. Ty, které jí dovedou jen udržet na dané úrovni, už znatelně ztrácí, propad přitom nastal zejména po roce 2007. Ony vyvrhelky pak masivně ztrácí už od roku 2004. Uvedené tedy říká: Vyhýbejte se firmám, u kterých je velká pravděpodobnost snižování dividend. K tomu bych doplnil, že podezřelé jsou v první vlně ty, které svým provozním cash flow nepokrývají ani CapEx, nebo jejich dividendové výplaty převyšují cash flow po CapEx – více v analýzách zaměřených na jednotlivé firmy.

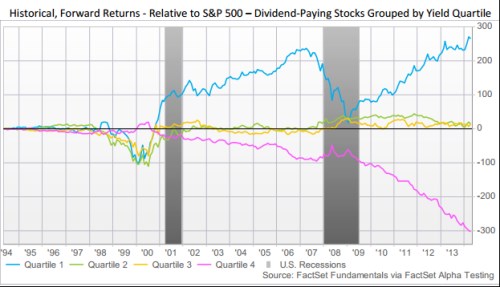

Poslední graf ukazuje asi to, co nás zajímá nejvíce – jak si vedly jednotlivé segmenty dividendového světa relativně k trhu, když je rozdělíme podle dividendového výnosu. Vidíme povědomý obrázek v tom smyslu, že do roku 1999/2000 probíhá poměrně jednolitý pohyb. Výjimkou jsou tituly s nejnižšími dividendovými výnosy (modře). Pak se ale cesty široce rozdělují:

V kvartilu 1 jsou firmy s nejvyššími dividendovými výnosy a vidíme, že ty jsou suverénním vítězem. S přehledem naopak prohrává jejich protějšek – kvartil s nejnižšími výnosy. Kvartil 1 mezi oběma recesemi dokázal generovat opravdu výjimečnou návratnost, vše opět kleslo cca k nule během poslední recese. Pak ale přišla další dividendová rally, která trvá dodnes. Dvě prostřední skupiny si vedou podobně jako celý trh, i když v pokrizové době se také dovedly znatelně odtrhnout.

V této části pohledu na dividendové tituly jsme se podívali na to, jak se vlastně tento segment trhu chová. Z grafů je patrné hlavně to, že trh se za posledních cca 15 let značně změnil. Dříve se k dividendové skupině choval jako k relativně jednolitému celku, který si vedl dobře, když zbytek trhu strádal a naopak. Po roce 2000 se ale situace znatelně mění a trh začíná velmi rozlišovat podle toho, jak se dividendy mění a jaký je dividendový výnos. Mění se i reakce na recesi a následné oživení. Mezi vítěze patří firmy s dividendou rostoucí a hlavně s vysokým dividendovým výnosem. A příště už se podíváme na to, jak vypadá situace v jednotlivých sektorech.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.