Svět luxusu představuje pozoruhodný ekonomicko-sociální jev. Nejde o nic menšího, než důkaz, že spotřeba a uspokojování potřeb je od určitého bodu naprosto relativní. Tj., slouží pouze k uspokojení potřeby jediné, centrální – potřeby být „lepší“, nebo alespoň stejný jako ti „referenční“ ostatní. Můžeme tomu přiřadit řadu přívlastků v závislosti na tom, zda jsme zrovna poustevníkem snažícím se o dosažení spokojenosti o vodě a chlebu, či miliardářem snažícím se o to samé o jachtách a Veyronech. Protože zde jde o další díl série „Zaostřeno na blue chips“, pouze konstatuji, že ona relativní povaha poptávky po luxusu dělá tuto poptávku dlouhodobě skutečně neomezenou. Paradox je v tom, že toto odvětví s neomezenou potenciální poptávkou ji nemůže neomezeně využívat, protože pak by se zničilo. Luxus je z definice „ne pro všechny“. Toto odvětví tak má v jádru věci úplně opačný problém než většina ostatních: Ty chtějí, ale nemohou. Výrobci luxusu mohou, ale nechtějí. Ale i na nich se samozřejmě podepisuje cyklus a krátkodobé faktory.

O firmě jsem poprvé slyšel, když jí Goldman Sach na počátku letošních prázdnin dal na seznam nejpodhodnocenějších firem na trhu. Před několika dny se na těchto stránkách její jméno objevilo znovu v „Firmy z luxusního segmentu znovu přitahují pozornost investorů“. Mimo jiné bylo uvedeno: „Podle Branislava Sotáka, analytika Patria Direct, za pozornost stojí akcie Compagnie Financiere Richemont, Dufry, Christian Dior, a ... Statistiky říkají, že bezmála čtyři pětiny poptávky po luxusním zboží pochází z Japonska, Evropy, USA a Číny. A samotná Čína představuje zhruba čtvrtinu celkové poptávky. Klíčem pro budoucí růst poptávky v segmentu luxusního zboží je Čína, a to zejména její střední třída ... Valuace sektoru luxusního zboží vůči trhu říká, že evropský sektor luxusu je vůči benchmarku v podobě indexu Stoxx Europe 600 nyní vůbec nejlevnější od propuknutí finanční krize v roce 2008“.

Pokud něco doporučuje Goldman Sach i Patria Direct, neodolám a podívám se na to. Z grafu je patrné, že MK není za dobu své krátké tržní existence žádným otloukánkem. Ve srovnání s ním blednou firmy jako RL, i celý trh. Jen málo firem si totiž za polední tři roky dovedlo připsat více než 200 %, na počátku letošního roku to přitom bylo dokonce 300 %. Právě v tom ale tušíme zádrhel, protože kdo nakoupil před půl rokem, ztratil dodnes „luxusních“ 20 %. Dlouhodobější pohled na tuto akcii ale vlastně ukazuje, jak ven z hrozby dlouhodobé stagnace, která hrozí vyspělým ekonomikám: Zbohatnout na „luxusních“ akciích a své bohatství použít na nákup jejich luxusního zboží a tím hnát cenu akcií a své bohatství ještě výše. Na přírodní zdroje je to nenáročné, kompatibilita s životem na sociálních sítích je vysoká potenciál neomezený. Tedy luxus pro boháče, boháči z luxusu.

Zdroj: FT

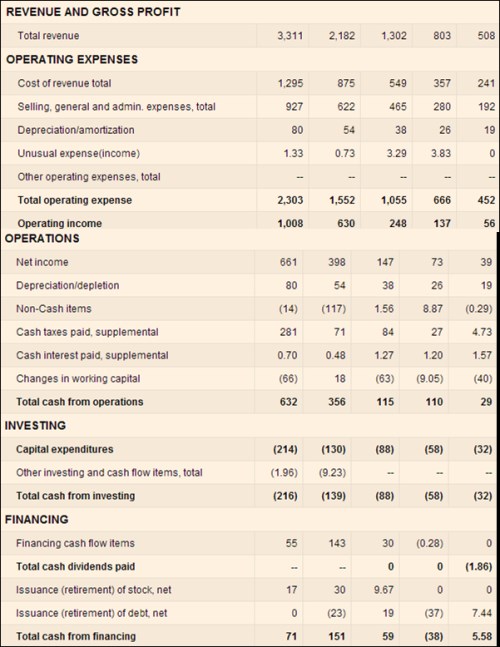

Po úvaze lehkým perem, či spíše lehkou klávesnicí zpět k „byznysu“. Příjemným zjištěním je to, že ač na trhu ještě mladá, společnost je ve schopnosti generovat hotovost dost silná. Tržby za posledních pět let vzrostly z 0,5 na 3,3 miliardy dolarů. Provozní zisky dokonce z 0,05 na jednu miliardu dolarů. Provozní CF se zvýšilo z 0,03 na 0,63 miliardy dolarů. Prudce rostou i investice, což by nás překvapovat nemělo. Klíčové je to, jak se pohybuje CF po investicích. Světe div se, i zde dokáže tento stroj na peníze svůj výkon zvyšovat: Loni 418 milionů dolarů, předtím 226, 27 a v roce 2009 52 milionů dolarů. MK má nyní tržní kapitalizaci 16,16 miliard dolarů. Tu by mělo obhájit volné cash flow pro akcionáře FCFE (tedy dříve či později i dividendy) generované v budoucnosti. Za FCFE zde můžeme považovat ono CF po CapEx.

Zdroj: FT

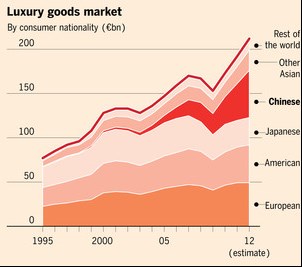

má betu kolem 0,9, RL zase kolem 1,2, předpokládejme, že MK jí bude mít kolem 1. Požadovaná návratnost se tak bude u této akcie pohybovat kolem 8 %. Pokud bychom předpokládali, že letos na úrovni FCFE stejně, jako loni, cena akcie implikuje dlouhodobý růst tohoto CF ve výši asi 5,4 %. S ohledem na poslední roky se to zdá dost málo, ale jde o dlouhodobý (technicky „nekonečný“) růst. Pro zhodnocení těchto čísel by byl dobrý pohled na další akcie ze sektoru (asi se ho zde ještě někdy dopustím). Nyní se podívejme alespoň na vývoj na trhu se spotřebním zbožím. Ještě v roce 2012 se Evropa, Japonsko a USA nedokázaly dostat nad předchozí vrchol v konzumu luxusu. Překvapivě to není Evropa, co táhlo poptávku nejvíce dolů, ale Japonci. I to ale hladce eliminovala Čína a zbytek světa:

Zdroj: Bain and Co.

Ohledně posouzení ceny akcie a implikovaného růstu již čtenáře opustím. Podívejme se ale ještě na jednu zajímavost: Ve fiskálním roce 2014 dosáhla účetní hodnota vlastního jmění firmy 1,8 miliard dolarů. Čistý zisk 661 milionů dolarů. Tradičně měřená návratnost vlastního jmění ROE se tak vyšplhala na 37 %. Pokud místo čistého zisku použijeme CF po CapEx je ROE na 23 %. V porovnání s požadovanou návratností i jinými odvětvími to jsou dost vysoká čísla. Dokazují podstatu celého byznysu: Vytvořit něco výjimečného (či zdání výjimečnosti – ono se to často dost těžko rozlišuje), což pak funguje jako pumpička pro marže a také jako bariéra vstupu/konkurenci. Zde to evidentně funguje a to poměrem 23:8. Ale o hodnotě akcie to samo o sobě nic neříká. Mohli bychom teoreticky říci, že účetní a tržní hodnota akcie by měly být ve stejném poměru jako požadovaná a realizovaná návratnost. Ale to by platilo pouze v případě nulového očekávaného růstu CF. Takže jsme opět u toho, zda je těch implikovaných 5,4 % moc, nebo málo.