Dnes se nepodíváme na nic menšího, než možnost, že v korporátním sektoru je vše (opět) „Ponzi“. Třeba taková společnost , na kterou jsme se dívali v rámci série „Zaostřeno na blue chips“, je ukázkou firmy, které akcionářům dává více, než vydělává. Přesně řečeno, její provozní cash flow mínus investice je menší, než tok hotovosti k akcionářům (dividendy a odkupy). Jak je to možné? V principu tak firma může činit proto, že snižuje zásobu hotovosti dříve nahromaděné v rozvaze. Nebo zvýší zadlužení a pak může vyplácet více, než ten rok vydělala. Z hlediska finančního zdraví firmy a její dlouhodobé prosperity je klíčové, zda tím optimalizuje svou strukturu aktiv (snižuje přebytečnou hotovost), či strukturu pasiv (poměr dluhu a vlastního jmění). Pokud ne, dopad na hodnotu firmy by měl být negativní, v extrémním případě firma ohrožuje i svou existenci.

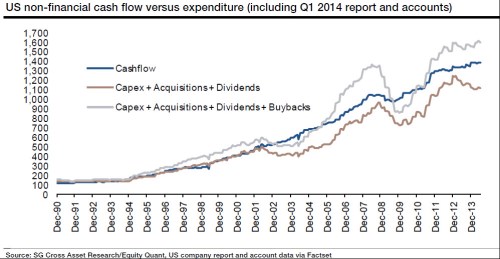

Takto myšlenkově rozehřáti už můžeme pohledět na následující graf. Poslední dobou jsem na něj narazil několikrát, většinou právě ve spojitosti s úvahami o tom, že vše na trhu a v ekonomice je už zase Ponzi. Na agregátní úrovni se z něj dozvídáme, jak vypadá provozní cash flow firem, jaké výše dosahují celkové investice (CapEx a akvizice) spolu s dividendami a nakonec celkové investice spolu s celkovým tokem hotovosti k akcionářům (dividendy plus investice). Do roku 2001 provozní tok hotovosti zhruba pokrýval investice a dividendy, odkupy už ne. Pak se na čas situace změnila. Ale jen proto, aby v roce 2004 hotovost potřebná pro investice a akcionáře začala vysoce převyšovat provozní cash flow. Po krizi se situace opět na krátko obrací, pak ale jde vše ke starému pořádku – firmy z provozního cash flow ufinancují investice i dividendy, pokud se ale přidají odkupy, toto cash flow už ani zdaleka nestačí:

Není tedy vůbec divu, že popsaný vývoj nebudí velké nadšení u těch, kterým leží na srdci dlouhodobé zdraví firem a jejich prosperita a ne krátkodobé zisky, respektive vyšší tok hotovosti k akcionářům, vykoupený o to většími problémy v budoucnu. Jak bylo vysvětleno, k tomu, aby byly firmy schopny vyplácet více, než vydělají, musí buď snižovat zásobu hotovosti, nebo si vypomáhat rostoucím dluhem. A nechce se věřit, že by už někdy od roku 1994 docházelo ke zmíněné optimalizaci aktiv a/nebo pasiv. Dochází tedy k tomu, že by firmy ždímaly své rozvahy na maximum?

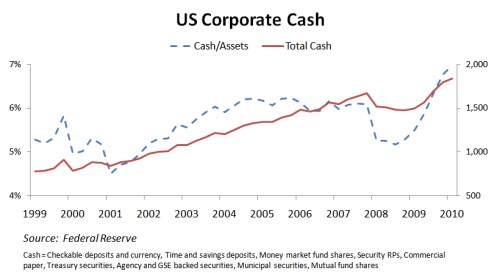

Druhý graf ukazuje vývoj celkové zásoby hotovosti amerických firem – v absolutním i relativním měřítku (k aktivům). Zde k žádné devastaci rozvah nedochází, naopak. To, že korporátní sektor (nejen) v USA drží rekordní zásobu hotovosti, je známým faktem, který má dalekosáhlé důsledky pro hodnotu společností i celou ekonomiku. Pokud je to ale problém, pak úplně opačný, než jaký by naznačoval první graf. Hotovosti mají firmy (jako celek!) možná příliš mnoho, než málo.

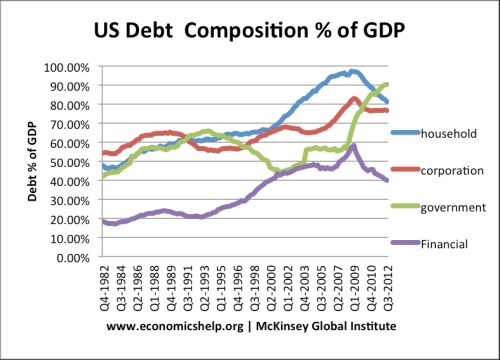

Jak tedy skloubit první a druhý graf? Firmy, respektive jejich akcionáři, si žijí „nad poměry“, hotovost firem ale přesto roste – za vším musí stát dluh. Tedy to, že firmy vše (hladové akcionáře i vysokou zásobu hotovosti) financují rostoucím dluhem. Následující graf se skutečně nezdá být mustrem pro zodpovědnost, ale věnujme mu více pozornosti*. Dluh korporátního sektoru a sektoru finančního. Do roku 2008 - 2009 nám obrázek sedí na naši úvahu – dluh skutečně silně roste. Poté ale vidíme buď prudký pokles (finanční sektor), či pokles a poté stabilizaci (nefinanční sektor).

První graf budí právem obavy, ale druhé dva ukazují, že o nějaké Ponzi schéma nejde. Dovolím si tvrdit, že k plošným (!) excesům nedochází. Základem tohoto tvrzení ale nejsou výše uvedená čísla. Je to v úvodu zmíněná série „Zaostřeno na blue chips“. Už nám tam prošla pod rukou dlouhá řada firem. Musel bych dlouho hledat, abych našel nějakou, která Ponziovsky nezvládá svůj tok hotovosti**. Jde sice o skutečné blue chips a v jiných segmentech trhu může situace vypadat jinak (hovoří se, a z části asi právem, třeba o junk dluhopisech a tudíž i junk firmách). Ale opět – o plošném Ponzi problému bych nehovořil. Na druhou stranu už dobře víme, že na vyvolání velkých problémů nemusí být v křehkém prostředí počátečný impuls nijak silný.

*Pro zpestření si všimněme i toho, že dlouhé roky před krizí to nebyl dluh vládní, ale dluh soukromého sektoru, co prudce rostlo. Po krizi se role prohodily, ale do značné míry proto, že na vládní sektor přecházel přímo i nepřímo onen dluh sektoru soukromého. To poslední, co prospěje myšlence svobodných trhů, je slepota směrem k jejich slabým stránkám.

**Přesněji řečeno, našel bych jí rychle – už před delší dobou jsem poukazoval třeba na neudržitelný cash flow model Tesca, či CF problémy některých evropských energetik. Určitě by se něco našlo i v USA, ale mezi tamními blue chips to skutečně není ani zdaleka tak zlé, jak by se mohlo z prvního grafu zdát.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše,

mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako

investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho

názory se nemusí vždy shodovat s názorem společnosti.