Použít v nadpisu článku o čínské ekonomice slovo optimismus se může zdát jako dost odvážný krok. Zejména poté, co k nám dorazila ne zrovna potěšující data týkající se růstu za třetí čtvrtletí. Navíc jsou už delší dobu mé příspěvky týkající se Číny tak maximálně nepesimistické. Co se tedy děje?

Ekonomika draka se snaží o přechod od investic ke spotřebě. Cesta to není jednoduchá, vyžaduje totiž v řadě oblastí přesně opačný postup, než jaký byl uplatňován doposud: Kurz by měl být spíš silnější než slabší, sazby spíše výše, než níže, firmy by měly být vlastněné spíše lidem než státem (což je obrovský rozdíl) ... Jinak řečeno, měly by být ukončeny implicitní a explicitní dotace, které firemnímu sektoru poskytují čínské domácnosti, měla by naopak růst jejich finanční síla. Je jasné, že tu nehovoříme o procesu na několik málo měsíců, ani let. A to vůbec nehovořím o tom, zda je vůbec možné vytvořit konzumní společnost bez toho, aby to byla společnost svobodná, tržní (tržní tak, že se trhu dá skutečná šance na to, aby skutečně fungoval).

Na vymyšlení řady scénářů, ve kterých se popsaný posun hrubě zadrhne, tak nepotřebujeme ani moc fantazie. Ten středněproudý hovoří o tom, že čínskou ekonomiku položí dřívější úvěrový boom, respektive příliš vysoké špatné investice a půjčky. To, co pomáhalo, stane se možná nástrojem pádu. Na vymyšlení robustnějších optimistických scénářů už určitá fantazie potřeba je. O jeden takový se s námi nedávno podělil Natixis. Podstatu tohoto optimismu by měl vystihovat citát od Jacka Ma: „Dnešek je těžký, zítřek bude ještě těžší, pozítří ale bude krásné“. Nyní už to asi začíná s tím nadpisem být jasnější. Konec konců, pokud vyloučíme, že by se Čína nakonec vydala cestou řady latinskoamerických zemí, nakonec se jí hranici středních příjmů překonat podaří. Jde „jen“ o to, kdy.

Úvahy o čínské ekonomice jsou do značné míry úvahami o vládní ekonomické politice. Nejinak tomu je i v tomto případě. Ekonomové z Natixis totiž po prostudování nedávných prohlášení vysokých čínských zástupců došli k názoru, že „krátkodobá volatilita růstu HDP je bez problémů přijatelná, pokud budou naplňovány cíle ohledně zaměstnanosti“. Nezaměstnanost a zaměstnanost jsou podle mne nejdůležitějšími ekonomickými indikátory na západě, v případě čínské ekonomiky to platí dvojnásob. Takže vlastně nejde o nic převratného. Onen optimismus je v kombinaci klesajícího růstu doprovázeného dostatečným růstem sektoru služeb vytvářejícím dost pracovních míst. Dodám, že je ale celkem jasné, že tento optimismus už se plošně netýká trhů s aktivy. Komoditám takový sice kvalitnější, ale nižší růst moc nepomůže. A otázka je, co s akciemi. Ale k tomu se vrátím na konci.

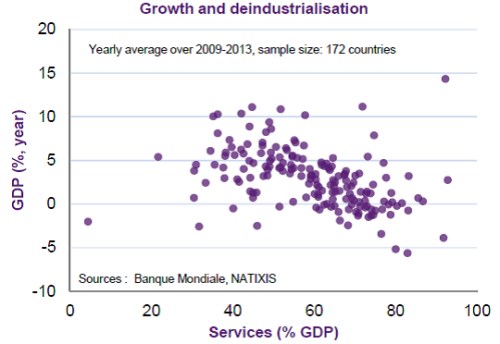

O jak velké volatilitě, či zpomalení růstu se vlastně bavíme? Nejdříve se podívejme na zajímavý a intuitivní vztah mezi růstem a deindustrializací. Na vodorovné ose je podíl služeb na HDP u 172 zemí mezi lety 2009 – 2013. Na vertikále je růst HDP (průměr uvedených let). Body nejsou sice seřazeny pěkně podle jedné křivky, ale vztah je okem patrný – čím větší podíl služeb, tím nižší růst. Jinak řečeno, čím pokročilejší deindustrializace, tím nižší růst.

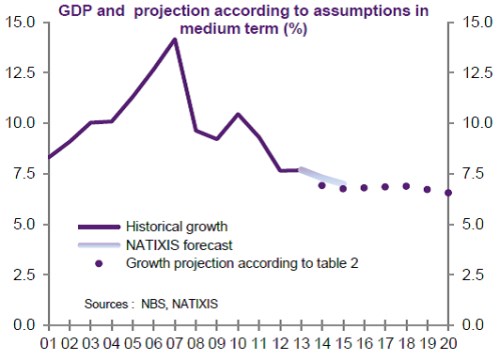

Druhý graf už ukazuje, jak by podle banky měl konkrétně vypadat čínský postupně deindustrializovaný růst v následujících letech. Standardu nového tisíciletí samozřejmě dosaženo nebude, bavíme se o tom, kam až růst klesne. Natixis tvrdí, že se bude držet někde mezi 6 – 7 %. Připomněl bych, že známý čínský medvěd Michael Pettis hovoří o poklesu tempa růstu až ke 3 %, což je v podstatě ekvivalent tvrdého dopadu se všemi negativy pro celou globální ekonomiku. Natixis je ve srovnání s podobnými scénáři skutečně velkou optimistkou.

Investora bude na celé věci zajímat hlavně to, co se stane s čínskými akciemi. Ač trhy někdy uvažují trochu perverzně, je myslím nezpochybnitelné, že v delším období bez výjimky platí, že co je dobré pro lidi, je dobré pro trh*. I zde tedy pravděpodobně platí, že „pozítří bude krásné“. Ale není divu, že si čínský trh během čekání na toto pozítří už delší dobu vede tak, jak si vede (Šanghaj je v následujícím grafu srovnána s americkým SPX, německým DAXem a japonským Nikkei):

Zdroj: Bloomberg

*Čtenář může jako protiargument použít řadu západních ekonomik, kde i přes ekonomický útlum rostou zisky firem a významnou příčinou je malá vyjednávací síla práce a utlumené mzdy. Jenže všeho s mírou a je možné, že tento na první pohled výhodný stav pro korporace zase tak výhodný není. Tlak na mzdy totiž znamená tlak na poptávku, což znamená, že jí je třeba stimulovat jinak. Firmy a investoři nemohou mít všechno – nelze mít utlumené mzdy, silnou poptávku, s likviditou – monetární stimulací, a pevný a stabilní finanční systém bez přehřívajících se oblastí.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž

píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány

jako investiční doporučení. Autor je externím spolupracovníkem Patrie,

jeho názory se nemusí vždy shodovat s názorem společnosti.