Zastáváme teorii, že můžeme pozorovat dlouhodobý ropný cyklus, který je vytvářen vývojem investic do výzkumu a těžby ropy. Jak tento cyklus vypadá? V období mezi lety 1970–1973 a 1985–1999 ležely ceny ropy nízko a ropné společnosti (soukromé i státní) omezovaly své investice do těžby. Po několika letech se to ale projevilo snížením kapacit a následně nedostatečnou nabídkou a vysokými cenami. V letech 1974–1981, 2002–2008 a 2011–2013 došlo naopak k růstu investic a následně k nadměrným kapacitám. Vše skončilo poklesem cen ropy. V současné době je přitom patrné, že opět nastává fáze, pro kterou je typický nadbytek kapacit a následně nízké ceny ropy. K tomu se v současnosti přidává pomalý globální růst a tudíž i útlum poptávky po ropě.

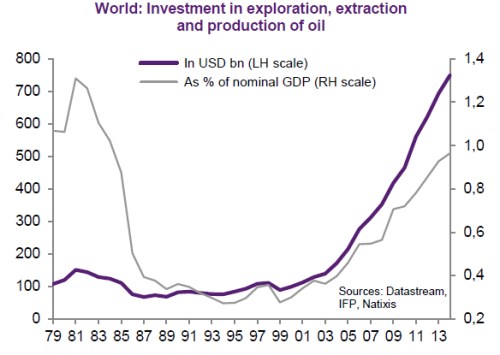

Investice do průzkumu a těžby dosáhly maxim v roce 1981, poté došlo k jejich poklesu. Prudký růst nastal po roce 1999, kdy se investice pohybovaly na úrovni 100 miliard dolarů. Do roku 2013 se díky uvedenému růstu zvedly až na více než 700 miliard dolarů. Průběh tohoto investičního cyklu je ještě patrnější, pokud měříme velikost investic relativně ke světovému produktu. Na vrcholu v roce 1981 dosahovaly více než 1,3 % HDP, v roce 1987 už ale klesly pod 0,4 % HDP a tam se držely až do roku 2002. Následný růst zvedá investice až k 1 % světového produktu:

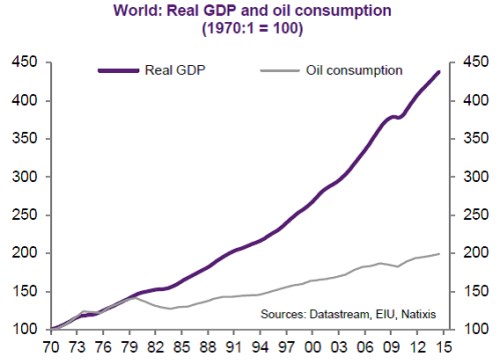

Z druhého grafu vidíme, že spotřeba ropy (šedě) rostla do roku 1979 zhruba stejným tempem jako globální produkt. Mezi lety 1984–2004 už bylo tempo růstu spotřeby ropy asi poloviční. A od roku 2005 již dosahovalo asi jen třetiny tempa růstu globálního produktu.

Dnes je tedy patrné, že začíná období nižších cen ropy, které je výsledkem nižších investic v odvětví. Dá se čekat, že nižší ceny se následně projeví v poklesu investic a do čtyř nebo pěti let budou kapacity naopak nedostatečné. V tu dobu by tedy měly ceny ropy začít opět růst, následně by se měly znovu zvýšit i investice. Nyní na ceny ropy navíc působí slabší globální růst a zmenšující se poptávka po ropě měřená relativně ke globálnímu růstu.

Zdroj: Natixis