V se diskutuje o tom, že na trhu klesá nadšení z „těch, kteří utrácejí,“ tedy z hyperscalerů, ale stále panuje optimismus u „těch, kteří jim prodávají“. TS Lombard ukazuje vývoj kurz dolaru relativně k jeho PPP „valuaci“, hlavní ekonom investiční společnosti Apollo Torsten Slok rozebírá americké zadlužování a zájem zahraničních investorů o americká aktiva.

Omezený potenciál pro růst dolaru

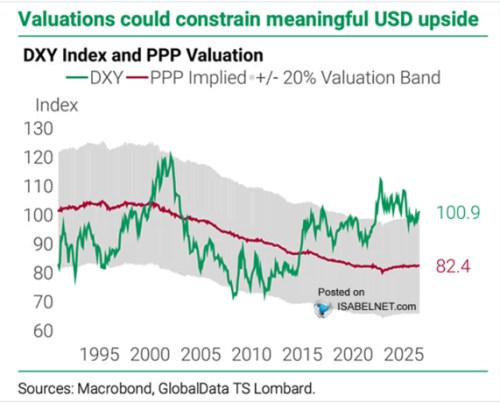

K diskusi o dalším vývoji na dolaru přispívá TS Lombard následujícím grafem ukazujícím pohyb kurzu dolaru ke koši měn (DXY index) a kurz dolaru implikovaný paritou kupní síly, tedy relativními cenovými hladinami v USA a v zahraničí. Podle obrázku se tak nyní kurz dolaru pohybuje na horní hranici vyznačeného pásma (20% odchylka nahoru a dolů od kurzu implikovaného paritou). Z tohoto pohledu by tedy neměl být velký prostor pro další posilování kurzu americké měny. V tom smyslu, že ve vyznačeném období měl dolar spíše tendenci se od hranic uvedeného pásma odrážet opačným směrem:

Zdroj: X

Návratnost investic

Goldman Sachs přinesl diskusi o tom, zda a nakolik budou investice do umělé inteligence ziskové. Mark Wilson si myslí, že trhy už potřebují vidět „nějakou návratnost“, jinak začne proces poklesu valuačních násobků hyperscalerů. „A to bude neudržitelné ekvilibrium.“ Na trh přitom vstupují noví hráči, kteří snižují ceny AI tokenů, ale podle experta i tohle mohou akcioví býci interpretovat jako impuls pro další růst trhu. Tedy jako něco, co zvyšuje poptávku po čipech a elektrické energii, a co se znatelným způsobem projevuje v celé ekonomice a na trhu jako celku. Klíčové ale podle Wilsona je to, že „potřebujeme vidět návratnost, jinak nejsou současné investice udržitelné.“

Expert uvažoval o tom, že na trhu nyní klesá nadšení z „těch, kteří utrácejí,“ tedy z hyperscalerů, ale stále panuje optimismus u „těch, kteří jim prodávají.“ To podle jeho zkušeností končí tak, že nakonec opadne nadšení i u druhé skupiny, ale „řada chytrých lidí mi říká, že nyní to bude jinak.“ Wilson je tak podle svých slov otevřen i této možnosti, ale nakonec stejně vše směřuje opět k tomu, zda se už začne ukazovat, že investice do AI mají odpovídající návratnost. Jen ta totiž ospravedlní další výdaje do infrastruktury a souvisejících oblastí. Zisky obchodovaných společností jako celku přitom momentálně rychle rostou, očekávání ale také leží vysoko.

Americké dluhy a chování zahraničních investorů

Hlavní ekonom investiční společnosti Apollo Torsten Slok v rozhovoru se Stevem Eismanem hovořili o vysokých rozpočtových deficitech americké vlády a rostoucím zadlužení. Slok řekl, že „trend tu skutečně není přítelem“, protože dluhy míří k historickým rekordům. Na druhou stranu je ale znát pokračující zájem zahraničních investorů o americká aktiva. „Pokud jste penzijním fondem v Evropě a chcete investovat do umělé inteligence, musíte držet americké akcie. Jestliže chcete držet dluhopisy, pak vidíte, že sazby v Evropě leží poměrně nízko a v USA výš. A to pomáhá financovat americké rozpočtové deficity.“

Podle Sloka tak existuje „extrémní ochota ze zahraničí kupovat americkou umělou inteligenci i dluhy“. Americké penzijní instituce se ale stále více zaměřují na dlouhodobé cenné papíry vydávané soukromým sektorem, které z jejich pohledu nabízí lepší návratnost relativně k riziku, než jakou nachází u vládních dluhopisů. Domácnosti také mění své preference, posouvají se od dlouhodobých vládních dluhopisů k peněžním fondům a krátkodobějším cenným papírům, protože sazby u nich jsou ve srovnání s dřívějším obdobím výš. Klesá tak poptávka po delším konci výnosové křivky a roste ta po kratším konci.

Slok si tedy myslí, že pokud bude americká vláda dál zvyšovat své dluhy, může nastat situace, kdy je budou na delším konci křivky, tedy u dlouhodobějších dluhopisů, kupovat téměř výhradně zahraniční subjekty. Kdysi to přitom byla zejména Čína, která nebyla moc citlivá na výši sazeb a výnosů dluhopisů. Nyní ale zůstali především investoři, kteří jsou na sazby citliví hodně. Pokud by pak Fed sazby výrazně snižoval, projevilo by se to na poptávce po dluhopisech z USA. Celkově se pak zvyšuje riziko pramenící jednak z rostoucí dluhové trajektorie a na druhé straně ze zmíněné větší citlivosti zahraničních investorů na výši výnosů dluhopisů.

K Číně Slok dodal, že ta během posledních pěti let výrazně snížila objem držených amerických dluhopisů. Důvodů je několik a platí, že v zájmu Číny určitě není nějak brzdit americkou ekonomiku. Snaží se totiž sice diverzifikovat své exporty, ale velká část čínské produkce na vývoz stále míří do USA. Slabší americké hospodářství by se tak projevilo sníženou poptávkou po čínské produkci. Čína tak „pravděpodobně pečlivě přemýšlí o tom, jaké kroky učiní.“ Slok hovořil i o dalších aktuálních ekonomických a investičních tématech. Více ve Víkendářích.