před několika dny informoval, že dosáhl čtvrtletních zisků, které svou velikostí žádná soukromá společnost nikdy nepřekročila. Firma také zůstává zdaleka největší obchodovanou společností na světě. Může tak být zajímavé porovnat její výsledky s nějakou zemí. Podobná srovnání jsou většinou zavádějící, protože neporovnávají jablka s jablky. Velikost nějaké ekonomiky se většinou měří na základě toho, kolik se toho v ní za rok vyrobí. Někdo by se mohl domnívat, že to odpovídá tržbám společnosti, ale tak tomu není. Velká část tržeb totiž proudí směrem k dodavatelům. Je to stejné, jako kdybychom se dívali na HDP, ovšem s tím, že bychom neodečetli dovozy, které představují výrobu v zahraničí.

Hodnota všeho, co se v dané zemi vyrobí, odpovídá hodnotě příjmů. Což v podstatě znamená hodnotu mezd a zisků před zdaněním. Na úrovni firem to je součet EBITDA a odměn zaměstnanců. Jde o přidanou hodnotu, která je u naší společnosti tím nejbližším ekvivalentem HDP, který můžeme získat. Tuto přidanou hodnotu jsme pomocí několika odhadů vypočítali a výsledkem je následující graf:

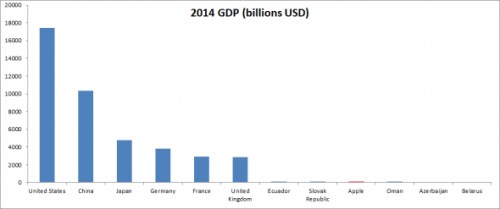

dosahoval prudkého růstu přidané hodnoty až do poloviny roku 2012. Pak se vývoj zlomil a vstoupil do „mírné recese“, která trvala až do roku 2014. Následně se růst vrátil, jeho tempo už ale nedosahuje předchozích hodnot. Vývoj cen akcií společnosti tomu v podstatě odpovídá. Jak vypadá porovnání s HDP některých zemí? Produkt Applu v roce 2014 dosáhl 87 miliard dolarů. Podle MMF mu byly nejblíže Ekvádor a Slovensko s HDP ve výši asi 100 miliard dolarů. O něco menší než je Omán s 81 miliardami dolarů, Ázerbajdžán se 78 miliardami dolarů a Bělorusko se 77 miliardami dolarů:

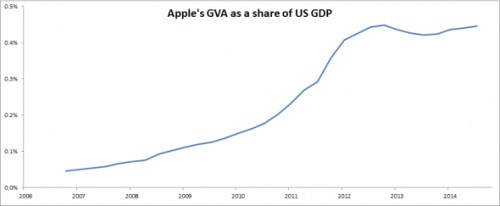

Ekonomika jménem rostla v posledních letech mnohem rychleji než ekonomika globální. Další graf ukazuje, jak se vyvíjel podíl jeho produktu na produktu americké ekonomiky. Tento podíl dosáhl vrcholu na konci roku 2012:

Hodně se hovoří o tom, kolik drží likvidních aktiv. Ty nelze porovnávat s HDP, ale můžeme tak učinit s rezervami či aktivy státních investičních fondů. Koneckonců, každá firma má svou vlastní měnu, kterou může použít na odměny zaměstnancům. Firmy mohou měnit nabídku této měny tím, že vydávají či naopak odkupují akcie. Tím ovlivňují i „směnný kurz“, tedy cenu akcií. Podobně jako rozvíjející se ekonomiky má i závazky v tvrdých měnách a nemůže si jen tak tisknout cestu vpřed. Týká se to samozřejmě rovněž plateb dodavatelům a podobně. Jeho tržby jsou v tvrdých měnách, jeho ekonomika je ale také velmi koncentrovaná – zaměřuje se na několik málo produktů. Tím se mnohem více podobá nějaké menší zemi těžící ropu než třeba zmíněnému Slovensku.

Když se dobře spravované země dostanou do situace nadbytku příjmů, obvykle založí fond a investují. Tyto rezervy pak mohou použít v případě, že musí bránit svou měnu a udržet kupní sílu. a další velké technologické společnosti se chovají podobně. Když cena jeho akcií v roce 2012 kolabovala, aktivističtí investoři donutili společnost k tomu, aby drženou hotovost použila na odkupy akcií. se z toho zřejmě poučil a nyní ve své rozvaze drží přibližně 178 miliard dolarů likvidních aktiv. Jejich výše může rychle růst, v poměru k ročnímu produktu firmy se ale drží na poměrně stabilních úrovních – asi na dvojnásobku hrubé přidané hodnoty.

Sovereign Wealth Fund Institute poskytuje seznam největších státních fondů. Pokud dáme jejich aktiva do poměru k HDP, zjistíme, že je na tom podobně jako třeba Norsko. Kuvajt má fond ve výši přibližně tříletého produktu, Spojené Arabské Emiráty ve výši asi 2,5letého, Saúdská Arábie na úrovni asi roční přidané hodnoty. Snad toto porovnání ukáže, jakou váhu vlastně nejziskovější a největší společnost na světě má.

Autorem je Matthew C Klein.

Zdroj: FTAlphaville