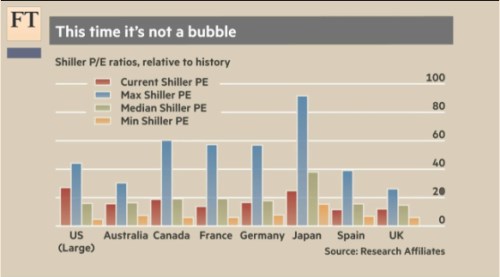

Hledači bublin rádi poukazují na to, že podle cyklicky upraveného PE je nyní akciový trh masivně nafouknut, přepálen, nadopován. Toto cyklicky upravené PE je známým měřítkem používaným neméně známým Robertem Shillerem a dává do poměru hodnotu indexu (P) a průměr zisků za posledních deset let (E). Takto konstruované valuační měřítko má své přednosti a negativa. Každopádně nyní skutečně kreslí obrázek, který je pro americké medvědy pohlazením na duši. Aktuální stav i historie (mediány, minima a maxima) vypadají na hlavních světových trzích podle čerstvého grafu následovně:

Zdroj: FT

Fakta jsou tedy následující: Žádný z hlavních trhů není současnou valuací (červeně) blízko v historii dosažených maxim (z dot.com bubliny). Což ale samo o sobě asi býky neuklidní. Zrovna tak se žádný trh nepohybuje moc blízko historických minim. Nejrelevantnější je porovnání s mediánem. Americký trh nyní tuto metu znatelně pokořuje. Výrazněji pod ní je Japonsko, Španělsko a Francie. Německo, UK, Austrálie a Kanada jsou zhruba na mediánu. Podle těchto jednoduchých vah bychom tedy tvrdili, že globálně „nevážené“ trhy určitě nijak přepáleny nejsou, významnou „výjimkou“ je ale trh americký, který tvoří velkou část globální kapitalizace.

Asi nejvýznamnější námitkou proti tomuto PE nazývanému CAPE je podle mne to, že postupně docházelo ke změnám účetních standardů a dnešní „E“ tak není moc podobné tomu, čím bylo dříve. CAPE tak v USA už cca od roku 1990 ukazuje, že trh je příliš vysoko a může to být prostě kvůli tomu, že „E“ jsou níže, než by byly se starými účetními standardy. Pro mě je CAPE zajímavé z hlediska skutečně dlouhodobého vývoje a trendů, ale i z hlediska toho, čemu říkáme dlouhodobější investice (5, možná i 10 let), moc použitelné není. V podstatě to samé říká i pan Shiller. Z grafu je pak mimochodem také vidět, že s výjimkou Japonska jsou mediány valuace relativně blízko sebe. Současná valuace je pak geograficky znatelně rozházenější.

Bublina se ale možná přece jen najde ...

Baijnath Ramraika a Prashant Trivedi na následujícím grafu ukazují, že ziskové marže firem v USA se nyní nachází více než dvě směrodatné odchylky od historického standardu. Což je spouštěč pro diskusi nad tím, zda se dříve či později začnou marže a zisky vracet k průměru, či zda došlo ke strukturální změně a žádný návrat se nekoná. Pokud bychom to chtěli rozlousknout, museli bychom si mimo jiné odpovědět na následující otázky:

Nakolik je nyní relativní útlum vyjednávací síly práce dán cyklicky a nakolik strukturálně? Pokud strukturálně, nakolik je to vyvoláno technologiemi a roboty a nakolik globalizací? Pokud globalizací, kolik je ještě ve světové ekonomice levné práce, která bude tlačit dolů i cenu práce na vyspělých trzích? Jak dlouho může pokračovat růst zisků a tlak na mzdy bez toho, aby to už bylo společensky neúnosné? Jak moc je vysoká ziskovost korporátního sektoru dána rostoucí monopolní silou některých firem? A našlo by se toho více. Odpovědi jednoduché nejsou a tudíž se nedobereme ani k jasné odpovědi na to, zda je to ohledně zisků „tentokrát jinak“.

Celkově se zde snažím ukázat, že pokud někdo chce, hůl si na psa najde – najde si valuační měřítko a „relevantní“ historické období, které naznačí, že současné trhy jsou v bublině. CAPE je typickým příkladem, ale i ono by podle výše uvedeného maximálně naznačovalo, že excesy se dějí jen v USA. Ani tento valuační extrém by tak mimo jiné nepotvrzoval tezi, že trhy po celém světě jsou mimo jakkoliv přijatelné ceny a valuace kvůli tomu, že centrální banky sledují stimulaci a inflace se (stále trochu záhadně) úplně přelila z trhu zboží a služeb na trhy s aktivy.

Pokud bychom za každou cenu chtěli hovořit o bublině (jako definici něčeho potenciálně nezdravého a škodícího), měli bychom se možná spíše zaměřit na druhou zde zmiňovanou oblast – relativní výši korporátních zisků. Ne kvůli tomu, že bychom chtěli motivovat k třídnímu boji. Ale kvůli tomu, že v ekonomice platí „všeho s mírou“. A je dost dobře možné, že kombinace vysokých zisků recyklovaných do vysokých odkupů, relativně nízkých reálných investic a relativně slabé poptávky naznačuje, že optimum bylo překročeno. Ale jak jsem uvedl, i zde bychom museli zodpovědět řadu otázek předtím, než bychom si udělali zodpovědnější silný závěr.