Směrem od USA se dá rotovat kvůli tomu, že investoři zhodnotí atraktivitu amerických aktiv jako znatelně upadající. Nebo v druhém extrému díky tomu, že atraktivita aktiv v zahraničí znatelně stoupá (a mezitím je samozřejmě celá škála dalších kombinací). Je to podobné rozlišení, jako když bychom hovořili o tom, že dolar slábne, nebo o tom, že ostatní měny vůči němu posilují. Samozřejmě, že fakticky platí souběžně obojí. Ale tato formulace a pohled mohou poukazovat na to, co je hlavním hybatelem věcí. Dnes se i v tomto duchu podíváme trochu více na onu atraktivitu amerických a jiných akcií.

V grafu od vidíme, jak před rokem 2008 nechávaly společnosti z rozvíjejících se trhů (EM) své americké protějšky na úrovni zisků znatelně za sebou. Šlo o dobu, kdy pokračoval boom EM, kdy se hovořilo o dnes již zapomenutém skupině BRIC. A docela se předpokládalo, že tento boom bude mít dlouhého trvání. A mimo jiné povede k tomu, že Čína nechá velikostí svého hospodářství za sebou celé Spojené státy, o menších vyspělých ekonomikách nemluvě. To vše ukončily finanční krize a pár let po ní:

Zdroj: X

Po roce 2008 ještě EM vystartovaly k dalšímu ziskovému sprintu, ale kolem roku 2011 se vývoj zlomil. Zisky firem ve Spojených státech si držely růstovou trajektorii, která začala být víc a víc podporována technologickým sektorem. Ale na EM se dostavila zisková stagnace. Která v podstatě trvala až donedávna. Síla zisků amerických firem tak šla ruku v ruce se stagnací, či dokonce slabostí těch z EM (viz úvod).

Už asi rok se ale docela intenzivně mluví o rotaci od USA směrem ke zbytku světa, včetně EM. A graf nám ukazuje, že černá křivka se ke svému konci začíná povzbudivě zvedat. Tj., EM po dlouhých letech mohou nabírat novou růstovou dynamiku. Ovšem v grafu stále vidíme to, že tuto dynamiku neztrácí ani Spojené státy. Tedy nová situace, kdy roste obojí a bude rozhodovat to, co více. V budoucnu to vše přitom bude do značné míry příběh AI - kde a jak moc dovedou implementovat a těžit z nových technologií.

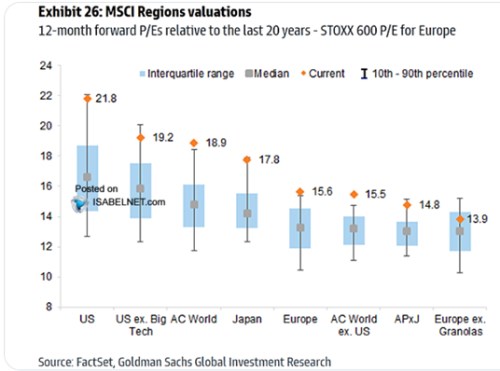

Ještě se podívejme na valuace. Těm americkým jsem se tu tento týden věnoval detailněji, následující graf od porovnává všechny hlavní vyspělé trhy:

Zdroj: X

Jediný trh, který je se svým poměrem cen k ziskům ve vyznačeném modrém pásmu 10. – 90. percentilu je Evropa bez tzv. Granolas. Tedy bez evropského dream týmu. Americké valuace velmi mírně klesly, ale stále jsou relativně ke zbytku světa i své historii mimořádně vysoko. Na této úrovni tedy žádný opad zájmu investorů o USA není znát. Co ale znát je růst zájmu o zahraniční trhy – není to zase tak dávno, co byly valuace v zahraničí výrazně blíže jejich historickým standardům. V Evropě je ale znát velký vliv oné skupiny zahrnující GSK, , , , , Novo Nordisk, L'Oréal, , , a . Je to v tomto smyslu jakási obdoba americké Mag7, ale jen na povrchu. Evropská verze má totiž mnohem dále k novým technologiím v čele s AI.