NASDAQ se dostává na nová maxima, má větší tržní kapitalizaci než celý brazilský trh, mladé technologické společnosti se chlubí neuvěřitelnými valuacemi. Hovoří se o nové bublině na technologiích, to ale mimo jiné opomíjí velké rozdíly, které v tomto odvětví panují. Pokud se hovoří o technologických akciích, spojujeme je obvykle s vysokým růstem, vysokým rizikem a nízkými dividendami. Takový popis by byl pravdivý v osmdesátých letech, ale dnes je namístě bližší pohled na to, jak vlastně vypadá typická technologická firma.

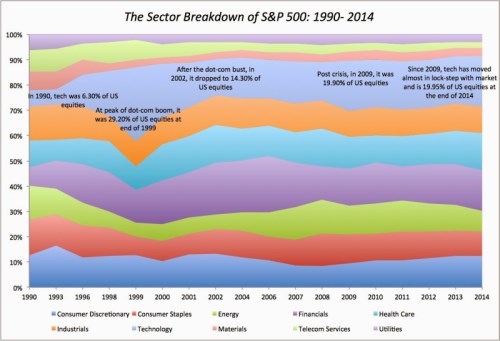

S investováním jsem začal v osmdesátých letech a technologické akcie tehdy představovaly firmy jako a tzv. sedm trpaslíků, mezi které patřily společnosti Burroughs, Univac, NCR a . Tvořily jen malou část trhu. Počítačová revoluce vytvořila nové společnosti jako , Dell a Compaq, ale v roce 1991 představovaly technologické akcie stále jen malou část celkové kapitalizace trhu. Změnila to technologická bublina, která tento podíl významně zvýšila. Po roce 2000 sice přišla korekce, ale technologie se už staly významnou součástí celkové kapitalizace. Vývoj jejich podílu na této kapitalizaci je zobrazen v grafu:

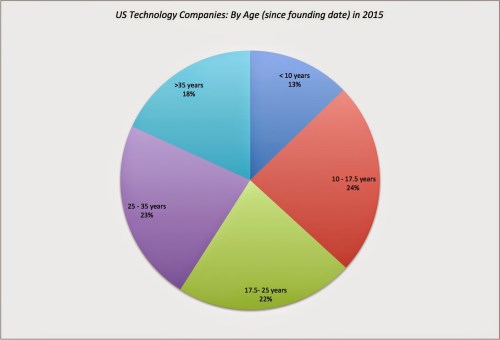

Podíl technologií na celkové kapitalizaci je od roku 2009 stabilní. To zpochybňuje tvrzení, že tento sektor táhne býčí trh posledních pěti let. Technologie jsou nyní největším sektorem na trhu v USA, globálně představují druhé největší odvětví. Ale to samo o sobě také nic neznamená. S tím, jak firmy rostou, je pro ně stále složité udržet svou expanzi na rychlejším tempu, než je tempo růstu celé ekonomiky. Z pohledu na zisky na akcii to není tak patrné, ale u růstu tržeb je tato konvergence jasně vidět. Odvětví stárne a s tím souvisí další jev: Firmy v sektoru jsou si stále méně podobné a zvětšují se rozdíly mezi jejich podnikatelským modelem i finančními výsledky. Můj odhad toho, jak jsou nyní technologické společnosti v USA rozděleny podle věku, vypadá následovně:

Starších 35 let je celkem 341 firem, 427 firem existuje 25 – 35 let. Dohromady tvoří 41 % všech společností v sektoru. Korporátní život trvající 25 let a více se nemusí zdát ničím výjimečným, protože na trhu jsou spotřebitelské firmy, které existují více než sto let Ale tyto technologické společnosti stárnou rychleji. Jejich věk se sice nerovná věku Coly, ale v „technologických“ letech jsou firmy jako starci.

Společnosti jako , a budí dojem, že všechny firmy v sektoru musí mít vysokou valuaci. Podívejme se ale na to, jaké jsou valuační úrovně podle stáří jednotlivých skupin technologických společností:

V číselných sloupcích jdou za sebou počet firem ve věkové kategorii, poměr hodnoty společnosti a tržeb, hodnoty společnosti a EBITDA, hodnoty společnosti a EBITDA spolu s výdaji na výzkum a vývoj, hodnoty společnosti a EBIT, hodnoty společnosti k investovanému kapitálu, hodnoty vlastního jmění a čistých zisků, hodnoty vlastního jmění upravené o nadbytečnou hotovost k čistým ziskům a poměr tržní hodnoty vlastního jmění k její hodnotě účetní.

U mladých firem se zdá, že jejich násobky leží skutečně hodně vysoko. S tím, jak se dostáváme ke starším firmám, ale násobky klesají. Mladé firmy se například obchodují za 4,34násobek tržeb, nejstarší společnosti v sektoru ale jen za 2,44násobek tržeb. U EV/EBITDA je tento poměr 37,61 ku 10,44, u EV/EBIT 107,74 ku 13,21.

U mladých technologických firem je mnohem pravděpodobnější, že budou prodělávat peníze a mít nižší zisky v porovnání s mladými firmami z jiných odvětví. Platí to i tehdy, vezmeme-li do úvahy vyšší výdaje na výzkum a vývoj. Naopak starší technologické společnosti jsou mnohem ziskovější než jejich protějšky z jiných odvětví. To jim přidává na atraktivitě, protože jejich valuace jsou naopak obvykle nižší než valuace starších firem mimo tento sektor. U mladých technologických společností najdeme překvapivě nižší růst tržeb a zisků než u firem z jiných odvětví. U starších technologických firem je tomu podobně, a to může částečně vysvětlovat zmíněný rozdíl ve valuacích.

Velikost technologického sektoru a rozmanitost firem v něm významně komplikují pohled na tento sektor jako na jeden celek. Firmy jako či Uber bychom neměli považovat za technologické společnosti jen proto, že inovativně využívají nové technologie. Investoři mají tyto nálepky rádi a mimo jiné jim pomáhají ospravedlnit to, že za ně platí vysoké ceny a valuace. Ku pomoci je rozdělení technologického sektoru podle věku firem, protože pak mají úvahy o příliš vysokých valuacích větší smysl. Jestliže dnešní valuace leží příliš vysoko, jde o segment velmi mladých technologických společností. Stejně tak dnes už nelze tvrdit, že pokud se chceme vyhnout vysokému riziku a růstovým akciím, musíme se vyhnout technologiím jako celku. To platilo někdy v roce 1985.

Zdroj: Blog profesora financí Aswatha Damodarana