Jen se podívejte na propadající se euro! Pro Evropu znamená dobrou zprávu. Její ekonomická data z poslední doby nevypadají zle a slabá měna, která zvyšuje konkurenceschopnost zboží, k tomu bezesporu přispěla. Pro Japonsko a USA už to ale tak dobré zprávy nejsou. Co bychom si o tom všem měli v USA myslet?

Standardní makroekonomie hovoří o tom, že pokud je kapitál mobilní a kurz flexibilní, poptávkový šok v nějaké zemi bude „sdílen“ i v jiných zemích. Jestliže někde poptávka sílí, kurz se zvedne, a tím poněkud utlumí domácí růst a naopak pomůže růstu v zahraničí. Pokud je naopak domácí poptávka velmi slabá, částečně to bude eliminováno slabší měnou, která podpoří exporty. Proti tomuto efektu lze působit změnami sazeb, ale to nesmí ležet blízko nuly. Nyní tam leží.

Jak velká část poptávkového šoku je nyní sdílena? Záleží na tom, jak velká část je přechodná a jak velká je permanentní. Velmi dlouhodobé šoky jsou sdíleny plně – poškodí Spojené státy stejně jako Evropu. Rozdíly v sazbách v Evropě a v USA nyní implikují, že euro by mělo oslabit asi o 9 %. Tento odhad předpokládá, že v dlouhém období se kurz vrátí na dlouhodobý standard. Jeho propad je ale mnohem silnější, a to naznačuje, že ve hře je dlouhodobá změna.

Jinak řečeno, hovoříme o velmi dlouhodobé slabosti evropské ekonomiky. To také znamená, že tento stav bude sdílen se zbytkem světa. Evropa si pomůže obchodními přebytky, zbytek světa budou brzdit odpovídající deficity. Dolar by podle současného kurzu měl být ale jen mírnou brzdou amerického oživení. S uvedenou logikou to ovšem znamená jediné – bude dál posilovat až do doby, kdy už bude brzdou velmi znatelnou.

Skutečný příběh opožděného oživení

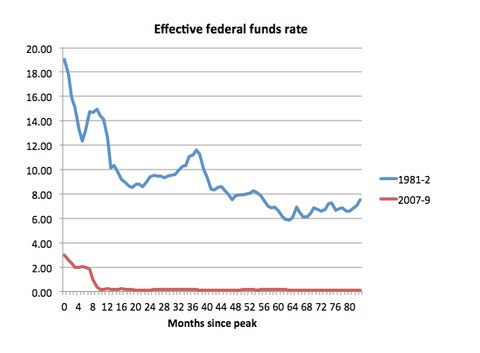

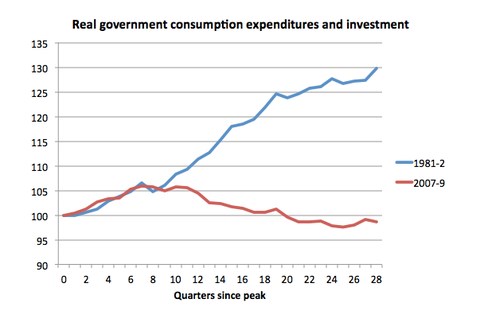

V USA konečně probíhá tvorba pracovních míst tempem, které bychom čekali po hlubokých propadech ekonomiky. Už tolik neslyšíme o tom, jak Obamova antikapitalistická politika poškodila ekonomiku a nezajistila oživení tvaru „V“, které se podařilo nastartovat za Reagana. Jak tomu ale skutečně bylo? Odpověď je dost jasná a stačí na ni dva jednoduché obrázky. Oba porovnávají vývoj od vrcholu cyklu (červenec 1981 u Reagana a prosinec 2007 u Obamy). První ukazuje vývoj sazeb:

Obě recese měly rozdílné příčiny. Ta první byla vyvolána utažením monetární politiky ve snaze bojovat s inflací. Fed měl tehdy hodně prostoru pro snižování sazeb. Druhá z recesí byla vyvolána chováním soukromého sektoru a vešli jsme do ní s nízkou inflací a sazbami. Nebyl tak velký prostor pro další snižování sazeb. To samo o sobě ukazovalo, že oživení bude pomalé. Druhý obrázek ukazuje vývoj fiskální politiky (reálné vládní výdaje a investice):

U monetární politiky jsem od začátku tvrdil, že oživení nemůže moc podpořit, fiskální politika byla ale překvapením. Došlo totiž k tomu, že v době, kdy byla omezena efektivita monetární politiky, jsme používali perverzní fiskální politiku. V praxi tak byla Reaganova politika mnohem více keynesiánská než politika současných pokrizových let. Ta totiž nakonec skončila jako protikeynesiánská. A to je celý příběh našeho opožděného oživení.

Zdroj: Blog Paula Krugmana