Akcie španělské společnosti Telefonica jsou, co se týče historické návratnosti, propadákem, který se nevyrovná ani celému španělskému trhu. O německém „benchmarku“ v podobě DAXu, či nemluvě. Jak mimo jiné zjistíme dnes, druhý zástupce španělského trhu – , je v tomto smyslu opakem. Vede si totiž lépe než španělský trh a výrazně lépe než třeba :

Zdroj: FT

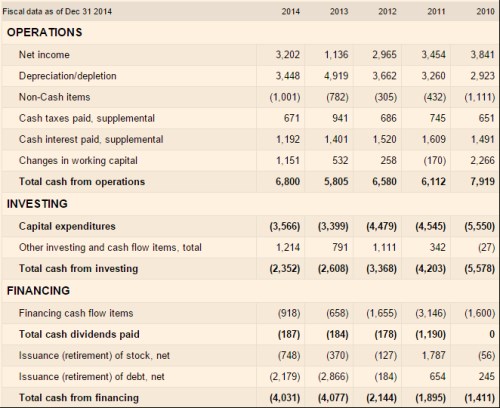

generovala v roce 2014 tržby ve výši odpovídající roku 2010. Čisté zisky do roku 2013 klesaly, v roce 2014 došlo k jejich znatelnému růstu. Návratnost investic se pohybuje na necelých 3,0 %, návratnost vlastního jmění na 6,5 %, což třeba s ohledem na požadovanou návratnost (viz níže) není moc. Rozhodující je ale tok hotovosti a z následující tabulky vidíme, že na provozní úrovni už čtvrtým rokem roste a dostal se na 6,8 miliardy eur. Bez problémů pokrývá CapEx a firma se navíc soustavně zbavuje některých aktiv, takže CF po investicích je dost silné. Minulý rok dosáhlo cca 4,5 miliardy eur.

Zdroj: FT

po roce 2010 značně osekala dividendy a už tři roky tak platí dividendu, která je znatelně pod oním tokem hotovosti po investicích. Důvod je jasný – firma se snaží o znatelné snížení dluhu a závazků. Čistý dluh tak na konci minulého roku dosahoval asi 24 miliard eur, EBITDA dosahovala si 7,4 miliardy eur. Jinak řečeno, na konci minulého roku se dostala svou mírou zadlužení zhruba na evropský standard. Pokud by se tedy její provozní výsledky stabilizovaly a investice odpovídaly současnému CapEx, firma by měla mít pro akcionáře a věřitele cca 3,3 miliardy eur (6,8 – 3,5 miliardy eur). Pokud by věřitelům v čistém vyjádření už nedávala nic (držela by dluh konstantní), akcionáři by si šáhli na celou tuto částku. V praxi by to asi bylo méně, firma by navyšovala hotovost v rozvaze, či by se vydala směrem k akvizicím. Pointa je ale každopádně v tom, že pokud nepřijde výrazné zhoršení v hospodaření, je velký nesoulad mezi vyplácenými dividendami a tím, co je pro ně k dispozici.

Vezměme tedy oněch 3,3 miliard eur a položme si opět otázku, co se s nimi musí dít, aby ospravedlnily současnou kapitalizaci firmy. Španělské dlouhodobé obligace nyní vynáší 1,17 %, beta Iberdroly se pohybuje kolem 1,05. Požadovaná návratnost by se tak mohla pohybovat kolem 7,5 %. Pokud tedy trh nečeká, že významnější část z onoho toku hotovosti bude někde propálena (nedostane se vůbec k akcionářům), stačí mu, že bude dlouhodobě klesat o necelé 1 % ročně. Pokud bychom toto CF snížili o 1 miliardu eur (např. ho „očistili“ o cca 1 miliardu eur generovanou pracovním kapitálem), implikovaný růst CF je na 1,4 %.

Pokud bych měl na základě tohoto krátkého pohledu vynést nějaký závěr, pak bude znít minimálně tak, že tato energetika mi připadá znatelně zajímavější než její telekomunikační protějšek, na který jsme se dívali minule. I přitom nabízí relativně vysoký dividendový výnos dosahující 3,5 %. Pokud se jí bude dařit únik z krizových časů podobně, jako se to daří španělské ekonomice, akcionáři preferující vrabce v hrsti před holuby na střeše by měli být spokojeni.