Existují obavy, že eurozóně hrozí podobný vývoj, jakým si prošla japonská ekonomika. Ten je charakterizován nízkou inflací a útlumem domácí poptávky, který vede k vnějším přebytkům. K tomu se přidávají velmi nízké sazby. Ve skutečnosti jsou to ale Spojené státy, komu hrozí nebezpečí japonizace. V jejich ekonomice je totiž jasně patrných několik rysů, které se shodují s typickými rysy ekonomiky Japonska. V první řadě jde o rozdělení příjmů, které je velmi nevýhodné pro zaměstnance.

V obou zemích je tedy patrná stagnace kupní síly zaměstnanců. V Japonsku od počátku devadesátých let není tato stagnace doprovázena růstem zadlužení domácností. V USA došlo k tomuto zlomu po roce 2008, kdy zadlužení dosáhlo nadměrných úrovní. Slabý růst příjmů a konec navyšování dluhů vedou ke slábnutí poptávky domácností. To je v Japonsku patrné po roce 1996, v USA po roce 2007.

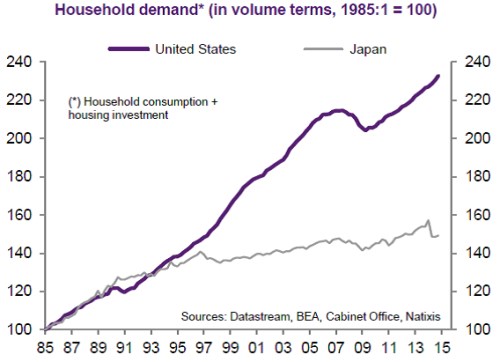

Zlom ve spotřebě japonských domácností a v jejich investicích, ke kterému došlo ke konci devadesátých let, je patrný z následujícího grafu. U spotřeby a investic amerických domácností došlo k prudkému propadu po roce 2007, po roce 2009 nastal obrat k růstu, který ale probíhá mírnějším tempem než před finanční krizí:

Mezi Japonskem a eurozónou najdeme jeden významný rozdíl. V eurozóně totiž nedochází ke chronické distorzi v rozdělení příjmů. Ta je typická pro Japonsko a také pro Spojené státy. Tyto dvě země mají také nízkou inflaci, nízké sazby a uvolněnou monetární politiku. Vychýlení příjmů směrem od mezd k ziskům korporací je přitom jedním ze základů deflace a v tomto smyslu se Japonsku mnohem více podobá ekonomický model Spojených států a ne eurozóna.

Jaké jsou nyní strukturální překážky oživení eurozóny? Pokles cen ropy, oslabení eura, nízké sazby a odložení fiskální konsolidace působí na její ekonomiku samozřejmě pozitivně. Hovoří se o tom, že v cestě rychlejšímu oživení stojí vysoká úroveň zadlužení soukromého i veřejného sektoru. O klíčový problém ale samozřejmě nejde, protože sazby leží na mimořádně nízkých úrovních. Podobné je to s novou regulací, která má údajně omezovat nabídku bankovních úvěrů. Na straně firem sice došlo k poklesu výrobních kapacit, ale ten by také mohl vést k oživení investic. Ziskovost firem a jejich konkurenceschopnost se navíc významně zlepšila díky poklesu cen ropy, poklesu sazeb a oslabení eura.

V cestě rychlejšímu oživení tedy stojí spíše problémy mimo oblast ziskovosti a konkurenceschopnosti korporátního sektoru. Jedná se zejména o fungování trhu práce, nedostatečné vzdělání a dovednosti pracovní síly, nedostatečné investice do inovací, apod. V tuto chvíli se zdá, že tyto faktory jsou minimálně dost silné na to, aby brzdily investice korporátního sektoru.

Zdroj: Natixis