V minulých dílech série Zaostřeno na Blue Chips jsme se spolu dívali na některé „small cap“ tipy od , nyní bych rád naší pozornost přesunul k „large cap“ tipům z minulého měsíce. Mezi nejatraktivnější akcie současnosti podle banky patří americký výrobce tahačů Paccar (má pod sebou značky Kenworth, Peterbuilt, ale i evropský DAF). Poměr cílové ceny banky a dubnové ceny této akcie dosahoval 133 %, což na trhu, jehož valuace jsou obecně dost našponované, zní jako velmi hezké číslo. Atraktivita akcie může částečně plynout z toho, že za posledních pět let poměrně znatelně zaostávala za celým trhem (dividendový výnos nyní dosahuje asi 1,3 %). Beta akcie je přitom na hodně vysoké hodnotě 1,7, takže rizikovost (a tudíž požadovaná návratnost) je u ní výrazně výše, než u indexu:

Zdroj: FT

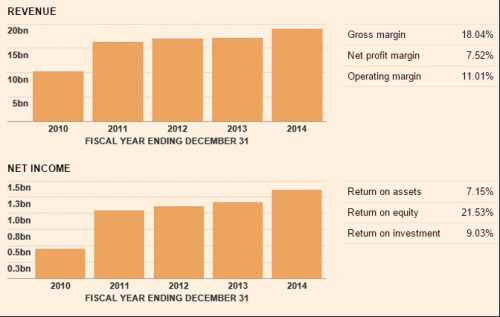

Pokud tedy platí teze od GS, měli bychom hledět na neprávem opomíjený titul, jehož fundament si zaslouží lepší odměnu než pětiletou návratnost kolem 70 %. Firma byla schopná za posledních pět let poměrně znatelně zvednout tržby i zisky a to zejména díky skokům z let 2011 a 2014. ROI je na 9 % a ROE dokonce na 21,5 %. Takže s návratnostmi to není nijak špatné:

Zdroj: FT

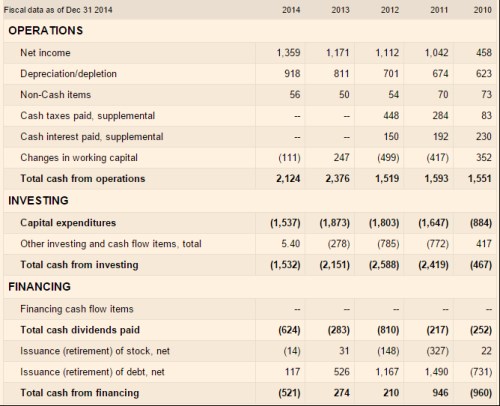

Klíčový je ale historický a hlavně očekávaný vývoj toku hotovosti. V letech 2011 a 2012 nebyl Paccar schopen pokrýt své investice a ani CapEx provozním tokem hotovosti, v roce 2013 a 2014 se už situace mění a to zejména díky zlepšenému CF na provozní úrovni. Znatelně k tomu ale přispělo zlepšení na straně pracovního kapitálu – ten v roce 2013 dokonce tok hotovosti zvýšil, v roce 2014 ho nesnižoval tolik, jako v minulých letech.

Zdroj: FT

Paccar v roce 2013 výrazně snížil dividendu, což je s ohledem na vývoj toku hotovosti v předchozích letech asi vítaný krok. V minulém roce už ale dividenda zase rostla. Za povšimnutí stojí i to, že firma v posledních čtyřech letech navyšuje zadlužení. Ke konci minulého roku se ale dluh pohyboval na 5,5 miliardách dolarů, hotovost dosahovala asi 3 miliard a EBITDA také asi 3 miliardy dolarů. Ač jde tedy o rizikovou firmu (viz ona beta), jen těžko můžeme hovořit o tom, že by byla předlužená.

Nyní krátký pohled na valuaci: Po investicích zbylo v minulém roce firmě asi 600 milionů dolarů (dividenda byla o něco málo vyšší). Vezměme to jako ukazatel její krátkodobé schopnosti generovat CF pro akcionáře. Požadovaná návratnost je zde kvůli vysoké betě na relativně vysokých 11,5 %. Současná kapitalizace dosahuje 23,33 miliard dolarů. Na její ospravedlnění by zmíněné cash flow muselo dlouhodobě růst o celých 9 % ročně (což je číslo dost blízké oné požadované návratnosti a pohybujeme se tedy v oblasti, kdy je z hlediska ceny akcie možného opravdu hodně). Jinak řečeno, trh se, co se týče optimismu, nedrží nijak zpátky. Podle FT se přitom v roce 2016 „konsenzuálně“ čeká jen asi 4 – 5 % růst zisků, dividendy by neměly růst o moc rychleji.

Pokud by se kapitalizace dostala o 33 % výše, dlouhodobé CF by muselo růst o necelých 10 % ročně. V Q2 letošního roku přišel znatelný meziroční růst, ale laťka nastavená trhem je dost vysoko. Musím tedy říci, že na rozdíl od předchozích tipů od GS mi podstata tohoto není tak moc jasná. Tedy možná je: Je to hlavně sázka na výrazné zlepšení ekonomické aktivity v USA i v Evropě. A možná jde spíše o skrytý tip na krátké pozice v případě, že očekávání na makroekonomické úrovni i na úrovni firmy nedoženou vysoko položenou laťku.