Robert Shiller na jedné konferenci z března letošního roku tvrdil, že je jisté, že míříme k další finanční krizi. Tento obvykle dobře naložený nobelista ale nepatří do dlouhé řady proroků zkázy. Ve svém tvrzení se opírá o prostý fakt – historie je plná krizí a je tak velmi nepravděpodobné, že ta poslední byla úplně poslední. Jinak řečeno, jednou přijde nějaká další. Ze značně depresivního prohlášení tak máme téměř úlevu.

Shiller by dokonce mohl být považován za jednoho z mála, kteří jsou schopni časovat trh, konkrétněji řečeno, časovat prudké propady trhu. Ač sám tvrdí opak, dokazuje to načasování toho, kdy na trh přicházely jednotlivé edice jeho „Irrational Exuberance“. Sám ekonom ale nadšení chladí a říká, že prostě měl štěstí. Což ukazuje na výjimečnou sebereflexi a je to také velmi důležité, co se týče současného vývoje. V únoru totiž Shiller hovořil o tom, že v současné době může být na světových trzích další bublina a tentokrát se nalézá na vládních dluhopisech. To říkal v době, kdy se ještě jejich výnosy obecně držely nad nulou. Zároveň ale dodal, že tentokrát si je méně jistý, než když hovořil o vývoji na akciovém trhu a technologické bublině, či bublině na americkém trhu nemovitostmi.

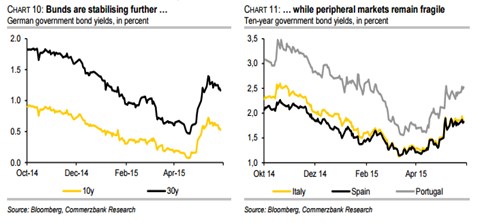

Není třeba dlouze rozebírat, že pokud by tentokrát byla bublina na trhu s vládními dluhopisy, ty ostatní před ní by byly pouze piknikem, či přesněji řečeno mírnou rozcvičkou. Před časem v této souvislosti hovořil Bill Gross o tom, jak moc bije do očí atraktivita krátkých pozic na německých vládních dluhopisech. Jeho načasování bylo také perfektní. Jen pár dní po zveřejnění jeho „tipu“ totiž výnosy německých bundů zamířily prudce nahoru – viz první z následujících grafů. Tento pohyb s ohledem na výše uvedené u nejednoho investora i ekonoma jistě vyvolal mírné mrazení v zádech. Jak je ale z obrázku patrné, nešlo o prasknutí bubliny s dalekosáhlými důsledky na všech globálních trzích. Namísto toho se zdá, že ač byl pohyb znatelný, určitě nešlo o změnu pokrizového paradigmatu, který je definován úvahami o dlouhodobých stagnacích, či alespoň nových normálech, či neutrálech (zatím ne zpátečkách).

Trochu jinak se chovají dluhopisy na periferii (viz druhý obrázek), ale opět nejde o žádné drama. Zajímavé je spíše to, že trhy tak nějak ze setrvačnosti udržují rozdíly v rizikových prémiích na standardech minulosti i přesto, že osudy jednotlivých zemí na periferii se začínají někdy hodně znatelně rozcházet. Příběh Španělska je dost známý, nyní se ale zdá, že z nejhoršího se dostává i Portugalsko. Druhý obrázek tak indikuje určitou laxnost (viz i Líné investory změny v eurozóně nezajímají), klíčová otázka je, zda to samé platí i u prvního. Pokud ano, má alespoň částečnou pravdu pan Shiller. Já se ale domnívám, že tentokrát se pravděpodobně mýlí.

Co by vlastně definovalo onu bublinu na trhu vládních dluhopisů? Pokud jsou nyní výnosy nízko zejména kvůli fundamentu, o bublinu z definice jít nemůže. To i přesto, že se výnosy se mohou i v takové situaci pohnout rychle nahoru – stalo by se tak ale jen v případě, že se prudce (a pozitivně) změnil fundament. Pokud by rozhodující roli hrála politika centrálních bank, ani v takovém případě nejde automaticky o bublinu. Bublinové prasknutí by pak vlastně přišlo jen v případě, kdy by centrální banky musely svou politiku utáhnout (začít prudce zmenšovat rozvahy) i přesto, že nedošlo k silnějšímu oživení.

Dělo by se tak kvůli prudce rostoucí inflaci, přesněji řečeno negativnímu nabídkovému šoku (poptávkový „šok“ totiž znamená onu zlepšující se ekonomiku). Z komodit by ho byla schopná zajistit hlavně ropa. Takže když to trochu zjednodušíme, můžeme říci následující: Dokud se budou šejkové snažit o udržení, či zvýšení svého podílu na trhu a vytlačení nepříjemné konkurence, bublina na dluhopisech se nekoná. Shillerovu „Irrational Exuberance“ můžeme přeložit jako „iracionální veselici“. Zatím je to ale na dluhopisech stále spíše veselice racionální: úspor je hodně, výdajů a investic málo.