Čínský akciový trh, který v poslední době raketově stoupal, se dostává do stádia korekce. Tento týden byl pro hlavní čínský akciový index tím zdaleka nejhorším za posledních sedm let a rozvířil tak debaty o bublině na vyšponovaném čínském trhu. Dnes se index Shanghai Composite propadl o více než 6 procent na 4,478.36 bodů.

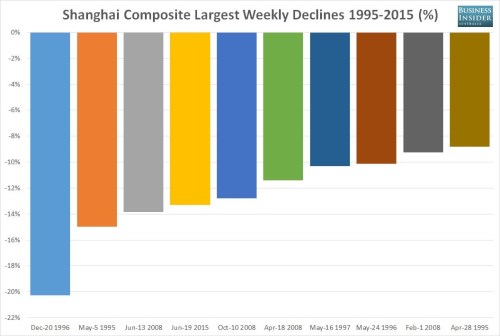

Za tento týden klesl o více než 13 procent, jedná se o největší procentní pokles od roku 2008 a čtvrtý největší týdenní propad za poslední dvě dekády. Oproti vrcholné úrovni, na kterou se dostal čínský akciový trh na počátku tohoto měsíce, se již klesl o více než 10 procent.

Graf znázorňuje největší týdenní poklesy indexu Shaghai Composite za období 1995 až 2015. Zdroj: BI

Poté, co čínské akcie vzrostly za posledních dvanáct kalendářních měsíců o 140 procent a přibližně o 50 procent jen od počátku letošního roku, formovala se na čínském trhu bublina, která musí dříve či později splasknout. Vzhledem k tomu, že čínské akcie rostly do závratných výšin poměrně závratnou rychlostí, se dala dříve či později očekávat i značná volatilita. Dnešní propad popsal ve zprávě po uzavření trhu Reuters jako panické prodávání vyvolané posledními kroky čínské vlády k omezení maržového financování, ještě zhoršený přílivem mnoha primárních emisí, které oslabily likviditu.

Vývoj čínského hlavního indexu za poslední rok.

Čínské domácnosti podlehly nadále pokračujícímu trendu ukládání peněz do akcií namísto nemovitostí a produktů wealth managementu, ve střednědobém horizontu by tento trend mohl pomoci udržet alespoň částečně čínský akciový růst. Investoři by ovšem měli sledovat signály dosažení vrcholu na čínském trhu.

Na základě dnešního vnitrodenního obchodování lze říci, že se Shanghai Composite propadl o více než 10 procent jen od 12. června, kdy referenční čínský akciový index dosáhl na sedmileté maximum 5166,35 bodů. Doba snadných a rychlých zisků z čínských akcií je pravděpodobně u konce a ke slovu se dostává zdravá korekce. Nicméně jsou stále ve hře katalyzátory případného rozšiřování zisků z důvodu přetrvávající potenciálu monetárního uvolňování nebo úrovní ocenění. Shanghai Composite, jehož poměr tržní ceny k zisku PE na úrovni 21 je stále pod dlouhodobým průměrem, si tak zachovává prostor k prospěchu z dalšího měnového uvolňování. Někteří analytici a investoři věří, že právě ztráty z poslední doby zvyšují pravděpodobnost dalšího čínského ekonomického stimulu na podporu trhu. Od listopadu již Čínská lidová banka snížila úrokové sazby třikrát.

Zdroj: CNBC, BI, BBG, MarketWatch