O tom, že čínské akcie se vydaly směrem k iracionální veselici, jsem zde psal už před delší dobou. Musím ale říci, že síla a rychlost současného poklesu mě i tak překvapila. Důvod není samozřejmě v tom, že bych tomuto druhu býka věřil. Objevovala se ale řada zpráv, že čínská vláda považuje akciový trh za náhradu trhu realitního – tato náhrada měla sloužit jako alternativní cíl čínských úspor. A tudíž jsem spíše věřil tomu, že rally na akciích bude sice zbrzděna, ale přece jen udržována při životě.

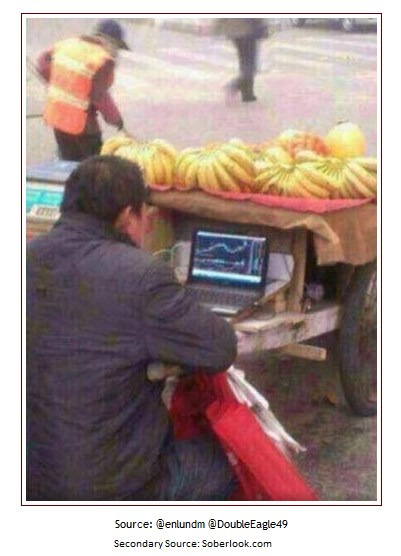

Jeremy Grantham nedávno uvedl, že akciová bublina na vyspělých trzích praskne až ve chvíli, kdy začnou houfně nakupovat drobní investoři. Nesouhlasím s ním v tom, že by na těchto trzích byla bublina. Jím popsaný „katalyzátor“ je ale klasikou, která zapadá do známých pouček ve stylu „prodávat je třeba ve chvíli, kdy vám o atraktivitě akcií začne vyprávět taxikář“. Jak se zdá, Čína je i v této oblastí zemí, kde téměř doslova platí, že „zítra už znamená včera“. Perfektně to vystihuje následující obrázek:

Když praskne akciová bublina, hovoří se obvykle o tom, že z trhu zmizely, či byly smazány miliardy dolarů (či renminbi) bohatství. Jde o technicky hodně nepřesné konstatování, protože žádné takové bohatství tam nikdy nebylo (jinak by z definice nešlo o bublinu). Bublina je naopak masivním přerozdělením bohatství, což si můžeme ukázat na jednoduchém příkladu: Na trhu se obchoduje aktivum hodnotou 100 Kč. Pokud je v populaci různě přehazováno nákupy a prodeji za 100 Kč, nedochází k žádnému přerozdělení. Pokud ale ode mne někdo ono aktivum z nějakého důvodu koupí za 200 Kč, dal mi „férově“ 100 Kč a k tomu mi ještě poskytl „dotaci“ ve výši 100 Kč. Když se pak bude snažit jeho „dvoustovkové“ aktivum prodat, zjistí, že jej prodá pouze za 100 Kč. Tím nedošlo k žádnému zničení bohatství, ale pouze k onomu přerozdělení.

Standardně se udává, že ono přerozdělení probíhá směrem od „hloupých“ k „chytrým“ penězům. Pokud je toto rozdělení dáno investičním umem, těžko proti němu něco namítat. Pokud je dáno rychlejším přístupem k informacím, insider informacemi a podobně, je to už něco jiného. V Číně podle některých zpráv dovedli i na této frontě postoupit ještě o něco dál. Pokud totiž předpokládáme, že k IPO a relevantním informacím kolem nich měli přístup zejména „elity“, nebyla splaskávající bublina ničím jiným, než dalším způsobem, jak odčerpat úspory domácností směrem k vyvoleným (v minulosti se tak dělo většími oklikami – přes nízké sazby, či podhodnocený kurz). Čímž se dostávám zpět k úvodu. Zdá se totiž, že snahy o nalezení bezpečných a atraktivních úložišť pro úspory čínských domácností končí luxováním těchto úspor směrem k těm, kteří je nejméně potřebují.

A moje finální poznámka k současnému vývoji na čínském trhu se týká zlata. Určitě nejsem sám, kdo věnuje pozornost tomu, že v situaci, kdy kolabuje čínský trh a eurozóna je krok od ne zrovna pozitivní přelomové události, cena zlata míří dolů. Jejím tahounem by v principu měly být obavy z vysoké inflace a/nebo obavy z Armagedonu. Právě druhý faktor by měl nyní zlatu nahrávat, ale neděje se tak. Z toho je jasné, že opojení zkázami, kolapsy a všemi možnými „gloom&doomy“ vyšly z módy. Pokud neupadneme do druhého extrému, je to dobře pro nás všechny. Pokud totiž investujeme větší částky do zlata, nutí nás to alespoň podvědomě k tomu, abychom uvažovali ve stylu „čím hůře, tím lépe“. Což je velice nezdravé pro nás i naše okolí.