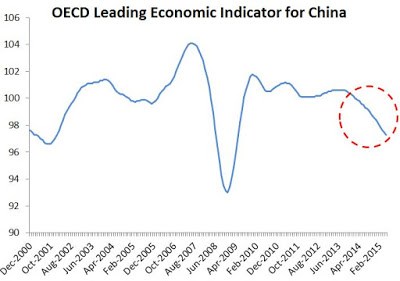

Čína před několika dny devalvovala svou měnu k dolaru téměř o 2 %. O této možnosti jsem už nějaký čas hovořil a k devalvaci došlo v době, kdy jsem o ní diskutoval na Twitteru. Moje hlavní závěry týkající se tohoto kroku jsou následující: Šlo o téměř nevyhnutelný vývoj a důvod shrnuje tento graf. Jde o vedoucí indikátory čínské ekonomiky, které jasně ukazují, jak se tamní situace zhoršuje:

Otázkou je příčina onoho zhoršování. Podle mého mínění úzce souvisí s utahováním monetárních podmínek v americké ekonomice. Čínská měna je úzce provázána s dolarem, a to znamená, že americká monetární politika je Čínou importována do její vlastní ekonomiky. Dochází k tomu od chvíle, kdy skončilo QE3 a v poslední době došlo k zintenzivnění tohoto procesu, protože Fed plánuje zvýšení klíčové sazby. Trhy v USA na to reagují svými cenami a tyto změny jsou prostřednictvím kurzu čínské měny opět odraženy i v čínské ekonomice. Čína tak nakonec musela tento tlak snížit tím, že devalvovala.

Za devalvací ale stojí ještě jeden hlubší důvod. Čína se totiž snažila porušovat pravidlo „nemožné trojice“. Toto pravidlo říká, že nelze mít zároveň pevný kurz, nezávislou monetární politiku a volný tok kapitálu. Pokud se o to nějaká země snaží, dojde k růstu nerovnováh a nakonec se bude muset jednoho cíle vzdát. Čína se do určité míry snažila o udržení všech tří. Svou měnu do velké míry provázala s dolarem, měnila domácí monetární politiku pomocí sazeb a výše povinných rezerv a umožnila určitý pohyb kapitálu. Takový systém ale nemohl fungovat navždy a už vůbec ne v době, kdy Fed začal pasivně utahovat monetární politiku v USA.

Pasivní utahování americké monetární politiky se projevilo posilováním dolaru a tudíž i posilováním renminbi. Pokud by Čína i nadále držela pevný kurz k dolaru, jen by zhoršila problémy její ekonomiky. Čína také chce, aby její měna byla v budoucnu plně konvertibilní. Není tedy pravděpodobné, že by se vláda vzdala nezávislé monetární politiky. Bylo jasné, že se bude muset vzdát pevného kurzu. To je tím hlubším důvodem pro devalvaci. Z toho samého důvodu je pravděpodobné, že jde pouze o první krok směrem k plně flexibilnímu kurzu renminbi.

Někteří ekonomové se obávají, že oslabení kurzu čínské měny vyvolá deflační šok v globální ekonomice. Čínské zboží totiž díky němu zlevní, a to bude tlačit ceny ve světové ekonomice níž. Musíme si ovšem uvědomit, že americká monetární politika už předtím vyvolávala zpomalení čínské ekonomické aktivity a to samo o sobě přinášelo deflační tlaky po celém světě. Stačí se podívat na ceny komodit. Devalvace renminbi pak nemusí působit deflačně, pokud ostatní centrální banky zareagují uvolněním politiky. Fed by mohl například pozdržet zvyšování sazeb, či dokonce svou politiku uvolnit v případě, že by se nové deflační tlaky skutečně projevily.

Současný vývoj ukazuje hlavně na to, že je nutné být velmi opatrný při výběru měnového bloku, do kterého chceme patřit. ECB se snaží uplatňovat jednotnou monetární politiku na skupinu zemí s velmi rozdílnou charakteristikou a výsledky jsou špatné. To samé ale platí i co se týče vlivu americké monetární politiky na země dolarového bloku. Rozdíl spočívá samozřejmě v tom, že ECB by měla brát v úvahu dobro všech zemí její měnové unie. Oproti tomu Fed se nemusí starat o země, které se samy rozhodly o provázání kurzu jejich měny s dolarem. Každopádně platí, že pokud všechny země neprocházejí podobným cyklem, nebo nemají nástroje, které by absorbovaly šoky, pravděpodobně by neměly být členy jedné měnové unie či jednoho bloku.

Autorem je ekonom David Beckworth.

Zdroj: Macromarketmusings