tvrdí, že britské akcie nebudou v přicházejících měsících zrovna zářit, mezi výjimky ale mimo jiné řadí energetickou Centricu. A protože jsem minule načal téma defenzivních rotací a energetik, spojím dnes příjemné s užitečným právě pohledem na tuto firmu. Britský trh (FTSE) je už pár let otloukánkem, výrazně lépe si za posledních pět let vedou americké akcie, ale i akcie německé. A co se týče Centricy navíc platí, že pro ní je nedosaženou metou i FTSE. Rozhodně tu tedy nehovoříme o trhu a společnosti, které by se pohybovaly ve výsluní investorského zájmu. Naopak:

Zdroj: FT

Při pohledu na „top“ a „bottom line“ firmy není zase takovým překvapením, proč její akcie strádá. Tržby sice soustavně rostou, ale trhem vzývané zisky se chovají mnohem problematičtěji. V roce 2014 firma realizovala ztrátu, takže o návratnostech nemá smysl hovořit.

Zdroj: FT

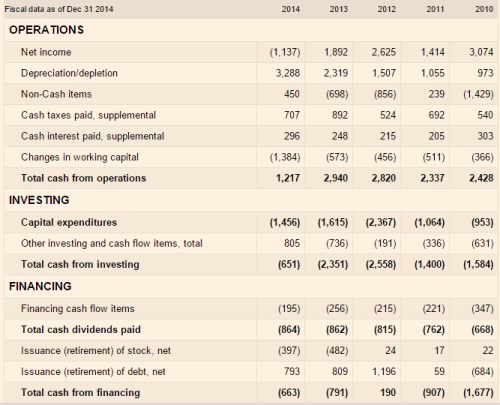

Chová se podobně problematicky tok hotovosti? Na provozní úrovni se firma postupně blížila generování 3 miliard liber, ale v roce 2014 nastal propad na 1,2 miliard liber. Do tohoto roku byla schopna pokrývat (značně proměnlivý) CapEx, v roce minulém už to pravda nebyla. Celkové investice firma pokryla hravě, protože si pomohla divesticemi. Ale dividendy už musela trochu zadotovat navýšením dluhu:

Zdroj: FT

V prvním pololetí tohoto roku vydělala firma na provozním CF asi o 300 milionů liber více (celkově 1,35 miliard liber celkem) než v loňském roce (ale asi o 70 milionů méně než v roce 2013). Z výše uvedeného pohledu se zdá, že dividenda by mohla být nastavena zhruba na to, co si společnost může vzhledem ke krátkodobému standardu dovolit. Britské desetileté vládní dluhopisy nyní vynáší 1,88 %, má betu ve výši 0,55 a pokud dáme rizikovou prémii celého trhu na 5,5 %, bude se zde požadovaná návratnost pohybovat na necelých 5 %. Dejme tomu, že dividenda z roku 2014 už se bude navždy držet na nastavené úrovni. Její současná hodnota pak dosahuje 17,6 miliard liber. Kapitalizace firmy nyní dosahuje 11,79 miliard liber, takže trh je ohledně dlouhodobého růstu skeptičtější – očekává pokles a ne stagnaci dividendy.

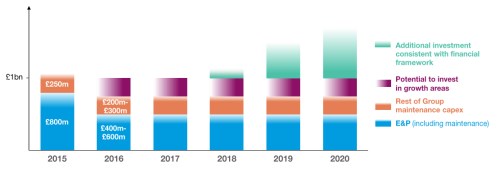

Podle FT by mělo dojít asi k 10 % poklesu dividendy už v letošním roce a pak už by měl přijít mírný růst. Pokud ale ve výše uvedené kalkulaci použiju dividendu o 10 % nižší, implicitní dlouhodobý pokles (!) se stále pohybuje na necelých 2 %. Jinak řečeno, i prudší snížení dividendy v roce 2015 znamená, že současná kapitalizace implikuje její další dlouhodobé poklesy. Sama společnost ve svém posledním strategickém výhledu uvádí, že provozní tok hotovosti by měl do roku 2020 růst o 3 – 5 % ročně, výchozí úroveň by měla být na cca 2 miliardách liber. CapEx by se měl krátkodobě pohybovat kolem 1 miliardy liber, poté na 70 % provozního cash flow. Krátkodobě tato čísla naznačují, že trh je ve svých očekáváních poměrně skeptický, dlouhodobě se bude lámat chleba na tom, jak vysoké skutečně investice budou – pro očekávání firmy viz graf:

Zdroj: Centrica

Energetiky nejsou v už pár let jednoduchými investicemi, což komplikuje i jejich využití pro defenzivní akciové tahy – viz předchozí příspěvek. se obchoduje na problematičtějším trhu než je trh americký. Výše prezentovaná čísla mi ale vyznívají lépe než u Duke. A pokud vezmu za vodítko ziskovost z roku 2013 i její dluhová pozice vyznívá lépe.