Domácí finanční trh dostane brzy novou regulatoriku - Zákon o spotřebitelském úvěru. A ten má podle Vladimíra Vojtíška, ředitele odboru Řízení rizik Hypoteční banky mimo jiné říci, že v případě různých životních situací bude možné hypotéku předčasně splatit. Komplikace ale mohou nastat kvůli krátké době, za kterou předpis začne platit.

Patria Online: Co nová regulatorika přinese zákazníkům?

V Hypoteční bance jsme sledovali a připomínkovali již vývoj Evropské hypoteční směrnice. V rámci České bankovní asociace působíme v expertním týmu, který průběžné konzultuje jednotlivé části zákona s týmem Ministerstva Financí. V tomto ohledu tedy můžeme říci, že stávající podoba návrhu zákona je sice křehkým, ale vyjednaným kompromisem.

A jaké jsou hlavní změny a novinky? Výrazně se např. změní podmínky pro předčasné splacení hypotéky. Předpokládáme, že hypotéku bude s největší pravděpodobností snazší splatit. Z pohledu klienta to na první pohled zní atraktivně, ale pro banky a řízení jejich úrokové či likviditní pozice může toto opatření přinést významné komplikace. Výraznou proměnou projde rovněž role a povinnosti zprostředkovatelů. Očekáváme, že díky certifikacím se zvýší kvalita služeb u těch finančních poradců, kteří budou v budoucnu chtít hypotéky nabízet.

Patria Online: Může nový Zákon o spotřebitelském úvěru změnit poptávku po hypotékách?

Jaký bude mít dopad na nabídku hypoték v Česku je otázkou, ale změny nás dozajista čekají a to nemalé. Jednak se zřejmě kvůli další nutné administrativě zkomplikuje proces získání hypotéky, ale především banky potřebují čas na přípravu a implementaci tohoto nového zákona. Jedná o velký zásah do systémů banky, mnohem větší, než byl nový občanský zákoník.

Patria Online: V čem jsou největší rizika nové regulatoriky a jak jste na ně připraveni?

Těch rizik je více. Za potenciálně problematické vnímáme např. vágnost vybraných ustanovení zákona, které ale doplňují poměrně silné soukromoprávní i veřejnoprávní sankce. Správnost našeho přístupu budou vykládat soudy a tento výklad bude dostupný až za řadu let. Ale my se musíme rozhodnout již nyní.

Zdroj: Hypoteční banka

Dále pak předpokládáme, že vzhledem k novým informačním povinnostem, které zákon ukládá, dojde k přetížení klienta a jeho následné rezignaci na informace, což je přesně opačný efekt, než který zákon původně zamýšlel. Zákon totiž nově ukládá celou řadu informačních povinností – spotřebitel musí dostat rozsáhlou Informaci o zprostředkovateli, následuje Smlouva o zprostředkování (v některých případech), Záznam o poskytnuté Radě (je-li poskytována), Předsmluvní informace, Návrh Smlouvy a pak samotná smlouva.

Velkou neznámou je pro banky možnost předčasného splacení hypotéky. Zákon umožňuje snadný přechod mezi poskytovateli, což je sice principiálně v pořádku, ale systémově zneužitelné. Zprostředkovatelé mohou klienta (za vidiny další provize) převádět mezi bankami, aniž by k tomu existoval rozumný ekonomický důvod (a generují se tak pro klienta dodatečné náklady na příklad za katastr nemovitostí). Pokud by se totiž klient v situaci, kdy má výhodnější nabídku od jiné banky, zeptal své stávající, s největší pravděpodobností by získal požadovanou sazbu i u své stávající banky. A náklady na změnu zástavního práva či další související náklady by tak klient nemusel hradit.

Patria Online: V čem pomůže nová regulatorika finančnímu trhu v ČR?

Pravidla hry pro současný finanční trh jsou roztříštěna, existují různé dohledové orgány a podmínky vstupu do odvětví zprostředkování jsou regulovány jen omezeně. V tomto ohledu vnímáme připravovaný zákon jako krok správným směrem. Jsou připraveny podmínky pro oprávnění působit jako nebankovní poskytovatel či jako zprostředkovatel, všichni napříč trhem musí prokázat všeobecné znalosti a odbornou způsobilost. Zmíněná pravidla hry tak budou působit na všechny stejně, což je fair přístup. Kultivuje se tak celý finanční trh. Samozřejmě až realita ukáže, jak se požadavky zákona budou uplatňovat v praxi.

Druhou oblastí, kterou vnímáme jako významnou pomoc současnému rámci, je vytvoření bariér pro agresivní praktiky některých (nebankovních) hráčů trhu. Ti, kteří mají obchodní model založen na sankčních režimech vůči spotřebiteli, budou muset svůj přístup změnit a či trh opustit.

Patria Online: Jaký je odhad Hypoteční banky k tomu, jak se bude poptávka po úvěrech na bydlení vyvíjet?

Loňský rok byl rekordní – banky poskytly klientům hypotéky v celkovém objemu 184 miliard Kč. Hypoteční banka si z tohoto koláče ukrojila 51 miliard. Když se podíváme na čísla prvních dvou měsíců letošního roku, vše nasvědčuje tomu, že zájem o hypotéky ani trochu nepolevuje. Díky nízkým úrokovým sazbám a cenám nemovitostí, které se až nyní dostaly na cenovou úroveň z roku 2010, tak registrujeme i nadále velký zájem o hypotéky a myslíme si, že obliba hypoték bude patrná v průběhu celého letošního roku.

Patria Online: Jakou roli v tom hrají dosud nízké úrokové sazby a čekáte, že se brzy změní?

Předpokládáme, že úrokové sazby se budou v nízkých hladinách pohybovat i letos. Souvisí to s rozhodnutím ČNB setrvat v kurzovém závazku pravděpodobně až do konce roku 2016.

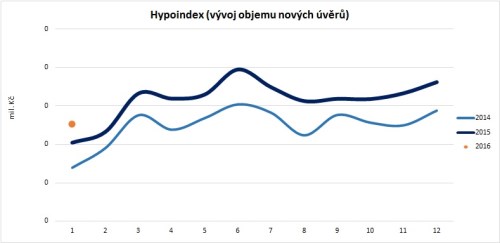

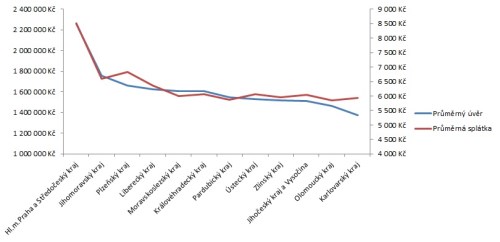

Hypoteční statistiky podle krajů ČR

Zdroj: Hypoteční banka

Patria Online: Uvolní se více pravidla pro cizoměnové hypotéky? A je takový produkt v současné době výhodný?

Zákon vyžaduje, aby úvěr mohl být na podnět klienta převoditelný do měny jeho příjmu, bydliště či aktiva nebo musí existovat jiné mechanismy omezení kurzového rizika, které klient podstupuje. U příjmů zde není žádná limitace měny příjmu, tj. jde o jakoukoli měnu kdekoliv na světě. Poskytnout záruky na převoditelnost měny nemůže žádná banka v ČR (není u českých bank běžné poskytovat úvěry v jiné měně než je česká koruna) a proto budou banky aktivní spíše v oblasti informační. Pro některé klienty to povede ke zhoršení přístupu klientů k úvěru, osoby s příjmem mimo běžné země budou vyloučeny z přístupu k úvěru. Například v nedávné době jsme dávali výjimku na příjem z Gruzie. Takový klient po účinnosti zákona bude pravděpodobně odmítnut, protože banka nebude moci zajistit dostatečný mechanismus snížení kurzového rizika, které zákon vyžaduje.

Patria Online: Získají hypoteční banky a investoři větší ochranu, případně kontrolu?

Nemyslíme si, že by nový zákon o spotřebitelském úvěru přinášel bankám či investorům zvýšenou ochranu či kontrolu. Návrh zákona posiluje především postavení spotřebitele při jednání o uzavření, uzavření a změnách úvěrového vztahu. Pro banky vzniká celá řada nových povinností a sankcí, jejichž ideový zdroj pochází spíše z šedé sféry úvěrování.

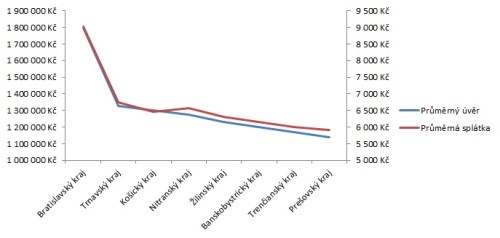

Hypoteční statistiky podle krajů SR

Zdroj: Hypoteční banka