Do osmnáctého dubna by měli své nabídky předložit zájemci o koupi společnosti . Předběžný zájem je prý veliký, další osud společnosti je tak hodně otevřený a ve hře jsou různí vlastníci a způsoby dělení. Jak moc zle, či dobře na tom ale vlastně je, že to „dopracovala“ až sem?

Od celého trhu se akcie prudce odpoutala v roce 2013 a v trendu pokračovala i v roce 2014. Ovšem následující rok přišla prudká korekce nadějí i ceny akcie. Letošní rok pak byla část těchto ztrát smazána, což je obvyklá reakce na spekulace o akvizici (na straně firmy kupované). Hlavním poučením z pohledu na dlouhodobější vývoj je ale asi hlavně vysoká volatilita a tudíž i rizikovost. V tomto případě tomu odpovídá i relativně vysoká beta, která je jako ukazatel systematické části rizika relevantní pro diverzifikované investory.

Zdroj: FT

Tržby během posledních pěti let v podstatě stagnovaly, zisky jsou velmi proměnlivé a zřejmě z velké části vysvětlují i horskodráhové chování ceny akcie. Návratnosti nemá cenu rozebírat, protože v roce 2015 firma dosáhla ztráty:

Zdroj: FT

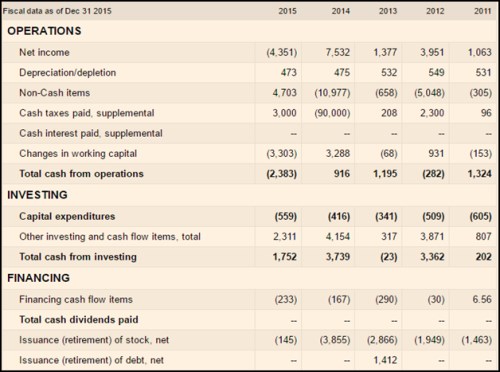

Tím hlavním je zde stejně jako všude jinde schopnost generovat hotovost. Bohužel ani zde nenalezneme nějaký standard, či smysluplné vodítko. Už na úrovni provozního cash flow se výsledky rok od roku značně liší. V roce 2015 byla firma 2,3 miliardy dolarů v záporu a příčinou byl zejména pohyb pracovního kapitálu. Ten byl ale v podstatě zrcadlovým odrazem vývoje v roce předchozím, kdy velmi pomohl. Firma si také hodně pomáhá dezinvesticemi, které jen v roce 2015 vynesly 2,3 miliardy dolarů.

Zdroj: FT

Kapitalizace nyní dosahuje asi 34,15 miliard dolarů. Podíl ve společnosti Alibaba má hodnotu kolem 30 miliard dolarů – pokud se řídíme tržní kapitalizací Alibaby. To by znamenalo, že cash flow musí ospravedlnit už jen několik málo miliard dolarů „dodatečné“ kapitalizace (a předpokládali bychom, že všechna ostatní neprovozní aktiva mají hodnotu nula, dluhy jsou nízké). Beta společnosti dosahuje hodnoty 1,46, takže požadovaná návratnost by se měla pohybovat kolem 9,8 %. To znamená, že volné cash flow „všeho ostatního“ by se muselo pohybovat kolem pár stovek milionů dolarů.

Jednoduché valuační úvahy jsou ale v podobných případech hodně ošemetné. spíše poukazuje na obecnější problém společností, které vlastní řadu investic a aktiv. U nich je složité určit, jakou hodnotu má celek „tak jak je“, zda mezi částmi fungují nějaké synergie, úspory z rozsahu, či naopak (a rozdělení pak „tvoří“ hodnotu). Sám mám mnohem radši jasně zaměřené firmy, jejichž výsledky celkem jasně ukazují, jaká je jejich hodnota. je do značné míry opakem a je možné, že rozporcování by skutečně vedlo k objevení „skryté“ hodnoty. Konec konců, trhy už byly překvapeny mnohem jasnějšími věcmi než je „sum of the parts“ u konglomerátů a podobných subjektů.