Před rokem oznámila společnost (GE), že se zbaví své finanční divize Capital. Díky tomu se počínaje 6. květnem začalo obchodovat s akciemi GE Money (nově Moneta Money Bank) na pražské burze, což je největší IPO v Praze od roku 2008. Proč se rozhodla, jak se rozhodla? A má český investor novou firmu na burze vítat?

GE je opravdu velká firma. Se svou tržní kapitalizací 285 miliard dolarů překonává hodnotu českého ročního HDP a řadí se do desítky největších firem světa. Capital vznikla v osmdesátých letech a do roku 2008 rostla natolik, že k přežití potřebovala vládní záruku ve výši 60 miliard dolarů. K tomu jí napomáhal obchodní model postavený na vlastním financování nikoli z depozit, ale z mezibankovního trhu. Při velikosti Capital se tak každá turbulence na finančním trhu a každé utažení bankovní regulace projevilo na ceně akcií skupiny. V roce 2014 přispěl Capital do skupinového provozního zisku ze 42 procent.

Zmenšování pískoviště

Vedení firmy loni definitivně rozhodlo, že Capital je příliš velký a odlišný na to, aby byl řízen pod hlavičkou a že prodej bude mít pozitivní dopad na peněženky jejích akcionářů. Nutno uznat odvahu managementu, neboť alespoň v našich končinách na takovou přímost a, dá se říci, i pokoru v protikladu k tendenci zvětšovat vlastní píseček od vedení úspěšných firem zvyklí nejsme. Menší část Capital si mateřská skupina ponechá a propojí ji s průmyslovými divizemi. Napříště tedy budou finanční služby přidanou hodnotou průmyslové , jako je například leasing, což byl původní plán při založení Capital, a nikoli jedním z pilířů skupiny s vlastní nezávislou strategií.

GE Capital působila v takřka padesátce zemí a prodej Money Bank je nutně jen jedním střípkem v mozaice. nedávno oznámila prodej jádra svého bankovního byznysu v Polsku spolu s dalšími prodejními plány. Jiné své části odprodala již dříve – hodnota loňské kanadské transakce dosáhla 12 miliard dolarů – což bylo hlavním důvodem čtvrtinového poklesu celkových aktiv skupiny v roce 2015 (o více než 160 miliard dolarů).

Jak je na to česká Money Bank?

Nabízenou cenou akcií v ceně 68–85 korun za kus se ve výsledku dostáváme k hodnotě celé banky mezi 34–43 miliardami korun, což zhruba odpovídá podobným dobře kapitalizovaným a ziskovým bankám v regionu. Podíváme-li se na hlavní finanční ukazatele za rok 2015, žádný vyložený problém, který by komplikoval pozici banky, nevidíme. Ziskovost v poměru k vlastnímu kapitálu i aktivům je silně nadprůměrná: například ROA se u Money pohybuje nad 3 procenty, zatímco se musela spokojit s 1,4 procenty, a dokonce jen s půl procentem. Za tímto rozdílem hledejme mj. silnou pozici Money na trhu spotřebitelských úvěrů, které při rekordně nízkých cenách hypoték nabízejí šanci na zlepšení úrokové marže a potažmo ziskovosti. Tato pozice nás však vede k otázce: Proč se prodej neodehrál mimo burzu do rukou strategického investora?

Spotřebitelské úvěry: konkurence chce expandovat

Plán na posílení podílu na trhu spotřebitelských úvěrů zmiňovala například . Dodatečný tržní podíl by se mohl hodit i firmám ze skupiny PPF (Airbank či Home Credit), které ostatně často loví personál mezi zaměstnanci Money (současný generální ředitel Money dříve naopak pracoval pro Home Credit). Nejen tito dva zájemci by si mohli dovolit utratit uvedenou částku.

GE Money chce vyplácet na dividendách 70 procent zisku, což by při ocenění na horní hranici rozpětí a při zachování zisku na loňské úrovni znamenalo výnos přes 7 procent. Tím by se titul zařadil mezi dividendové hvězdy, kterým mnoho investorů odpustí absenci růstu. Dividendový výnos by převýšil i výnos u srovnatelné a případný kupující by tak mohl počítat s relativně rychlou návratností alespoň části vynaložených zdrojů.

Jak udržet ziskovost v omezeném prostoru

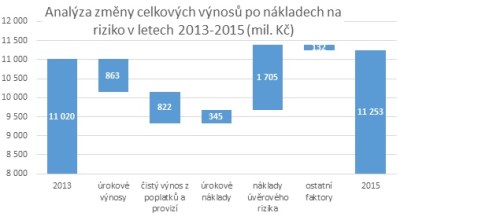

Faktorem, který případného strategického investora mohl odradit, či alespoň přimět snížit nabízenou cenu, mohla podle našeho názoru být udržitelnost ziskovosti. Výsledovka Money Bank ukazuje, že klesající úrokové výnosy (o 863 milionů korun mezi roky 2013 a 2015) a také výnos z poplatků (822 milionů korun) částečně kompenzovaly klesající úrokové náklady (345 milionů korun), a zejména klesající náklady na úvěrové riziko (1 705 milionů korun). Problémem Money Bank do budoucna však může být, že zatímco úroková marže zřejmě bude nadále klesat (a ECB ani ČNB se rozhodně netváří, že by jim to vadilo), prostor pro kompenzaci na straně levnějších zdrojů a lepšího řízení rizika je značně omezen, pokud tedy nepočítáme, že by Money našla klienty ochotné ukládat si u ní peníze za negativní sazby.

Zdroj: Money Bank, ČSOB Asset Management

Cestou ke zmírnění dopadu může být přehodnocení poplatkové politiky, což nedávno oznámila např. Česká spořitelna, zeštíhlení pobočkové sítě, agresivnější nabídka úvěrů, nabídka doplňkových služeb či cross-selling. Každý z těchto směrů má ale také odvrácenou stranu a jejich správné vybalancování bude po IPO i v dalších letech hlavním úkolem managementu.

Správná volba pro dlouhodobější investory

Investice do akcií Money Bank bude podle našeho názoru sázkou na dividendový výnos vysoko nad hranicí, kterou nabízejí dluhopisy, a přiláká spíše dlouhodobější investory, jimž nebude vadit očekávatelný pokles ziskovosti. Existence samostatné banky této velikosti může zároveň přilákat ty, kteří budou kalkulovat s možností, že Money Bank pohltí větší hráč, ať už domácí, či zahraniční.

Miroslav Adamkovič

Pozice: Investiční analytik ČSOB Asset Management

Miroslav Adamkovič vystudoval Vysokou školu ekonomickou v Praze a je držitelem titulu CFA (certifikovaný finanční analytik). V letech 2003–2013 pracoval na analytických pozicích v PPF a a další dva roky na projektech v oblasti consumer finance v Asii. Od roku 2015 je investičním analytikem ČSOB Asset Management, kde se specializuje zejména na český akciový trh a kreditní analýzy.

Zajímáte se o fondy ČSOB Asset Management? Více informací ZDE