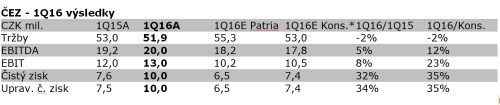

Skupina zveřejnila své výsledky za 1Q16. Provozní zisky před odpisy a amortizací (EBITDA) dosáhly velmi solidní výše 20,0 mld. Kč a meziročně jsou tak o 5 % výše. Konsensuální odhad (17,8 mld. Kč) byl tímto výsledkem překonán o 12 %, navzdory mírně slabším tržbám (51,9 mld. Kč vs. konsensus 53,0 mld. Kč). Tržby meziročně o 2 % poklesly, když vyšší objem výroby v uhelných elektrárnách (+5 % meziročně) nedokázal v 1Q16 plně kompenzovat výpadek v Dukovanech (-15 % meziročně).

Provozní zisky tak byly taženy výše především vyššími zisky z obchodování na vlastní knihu (+1,1 mld. Kč mzr), pozitivním vlivem kurzu USD/EUR na zajištění derivátových kontraktů (+0,6 mld. Kč mzr), či díky vyššímu přídělu zelených certifikátů v Rumunsku (+0,4 mld. Kč mzr).

Upravené čisté zisky pak byly dále podpořeny pozitivním vlivem kurzových změn USD/TRY na finanční výsledek (+1,3 mld. Kč) a dosáhly tak 10,0 mld. Kč, vysoko nad loňským rokem (7,5 mld. Kč) i konsensuálním odhadem (+7,4 mld. Kč).

* CEZ Kons. (10)

Konferenční hovor: úterý, 10. května, 16:00 (CET); +420 228 882 950; PIN: 268554#

Skupina také potvrdila své cíle pro letošní rok na úrovni 60 mld. Kč pro ukazatel EBITDA a 18 mld. Kč pro (upravený) čistý zisk. Společnost ovšem také mírně snížila svůj plán letošní výroby v tradiční energetice z 66,0 TWh (+11 % mzr) na 64,6 TWh (+9 % mzr) a nově do poznámky uvedla, že její predikce výroby v roce 2016 je vystavena zejména riziku zpoždění plné disponibility nového zdroje v Ledvicích a riziku disponibility jaderných zdrojů.

Náš názor:

Ačkoliv všechny úrovně zisků vypadají na první pohled velmi slibně, jsou z velké části tažené volatilními faktory, jako jsou kurzové zisky či zisky z obchodování s elektřinou. To ale nic nemění na tom, že více než polovina celoročního cíle pro upravené čisté zisky je splněna již prvním kvartálem (10 mld. Kč z celkem plánovaných 18 mld. Kč), což vylepšuje vyhlídky pro dividendu v příštím roce. Na druhou stranu ale společnost své celoroční cíle prozatím pouze potvrdila a navíc přidala varování ohledně svého plánu pro letošní objem vyrobené elektřiny, což může investorům připomenout velké potíže s výrobou a disponibilitou zdrojů v loňském roce. Ve výsledku tak očekáváme jen mírně pozitivní reakci na výsledky, když růst ceny akcií z úvodu obchodování může postupně částečně vyprchávat.

Naši cílovou cenu a doporučení pro akcie nyní revidujeme. Připomínáme také, že vedení společnosti navrhlo 28. dubna valné hromadě vyplatit dividendu ve výši 40 Kč na akcii (stejnou jako v loňském roce), což odpovídá 78% výplatnímu poměru (tj. blízko horní hranici cílového pásma společnosti 60-80 % upravených čistých zisků). Valná hromada se bude konat 3. června, navržený rozhodný den pro nárok na dividendu je 9. června.

Více v přiloženém reportu v anglickém jazyce ZDE.