V pátek dorazila na trh čerstvá data z amerického trhu práce, a přestože jde o hojně komentovaný příběh, rád bych se mu v dnešní úvaze věnoval i já. Tvorba nových pracovních míst se po dvou slabých měsících hezky zvedla, čemuž podle očekávání pomohlo i ukončení stávky ve Verizonu. Nezaměstnanost ovšem vzrostla z květnových 4,7 % na červnových 4,9 %. Je to pro akciový trh irelevantní, dobrá, či špatná zpráva?

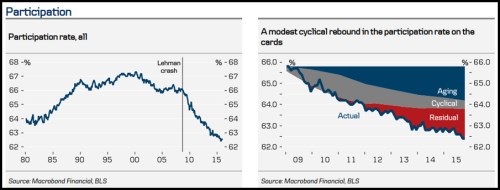

Vývoj nezaměstnanosti v USA je v pokrizových letech nutno úzce vnímat v souvislosti s vývojem participace. Tedy s tím, jak se mění počet lidí, kteří mají, či hledají práci. V podstatě od pádu Lehman Brothers se totiž míra participace prudce propadá. A klesající počet lidí, kteří aktivně hledají práci, vyvolává sám o době tlak na pokles nezaměstnanosti. Což může být paradoxní vývoj – lidé mohou mít natolik negativní pohled na ekonomiku, že se už ani nesnaží najít práci, tento snížený počet hledačů se ale projeví poklesem nezaměstnanosti (nebo jejím pomalejším růstem). V extrému pak „úřad práce“ zeje prázdnotou, ale ne proto, že by všichni pracovali, ale proto, že nikdo nedoufá, že práci vůbec může najít.

Nyní se konkrétně nacházíme v situaci, kdy americký trh práce podle mnohých naráží na své kapacitní hranice. Pokud by tomu tak bylo, pro akcie by šlo o hodně negativní stav. Znamenal by totiž jednak rychlejší utahování monetární politiky a také vyšší mzdové tlaky. Mohli bychom sice tvrdit, že vyšší růst mezd by se měl projevit na tržbách firemního sektoru a v delším období určitě platí, že zdravý růst mezd a následně spotřebitelské poptávky je základem zdravé ekonomiky. Jenže historie jasně ukazuje, že přehřátý trh práce má minimálně krátkodobě negativní dopad na akcie.

Je ale americký trh práce skutečně na hranici přehřívání? Touto otázkou se dostáváme zpět k míře participace. Kolegové z Danske Bank se v druhém z následujících dvou grafů pokusili rozdělit pokles míry participace na tři části – první je tažena demografickým vývojem (stárnutím populace), druhá cyklickými faktory a třetí je nevysvětlená. Přitom platí, že čím větší váhu mají cyklické a krátkodobé faktory, tím lépe. Pak totiž můžeme doufat, že nastane vývoj podobný tomu v červnu – míra participace kvůli lepšímu výhledu poroste, trh práce bude čerpat z těchto navrátivších se sil (a může se to paradoxně projevit přechodným růstem nezaměstnanosti – plnějšími úřady práce)

Vše tedy můžeme shrnout jednoduše: Pokud je v USA hodně lidí, kteří vzdali hledání práce kvůli pomíjivým faktorům, jsme ještě hodně vzdáleni bodu, kdy se trh práce začne skutečně přehřívat a jeho žár dolehne negativně i na akcie. Výše uvedený graf ale naznačuje opak – na významu nabývá stárnutí populace, cyklické faktory naopak svou váhu ztrácejí. Jenže tu je onen velký nevysvětlený zbytek, takže nějaký silný závěr učinit nelze a naděje na znatelný návrat Američanů na trh práce stále žije.

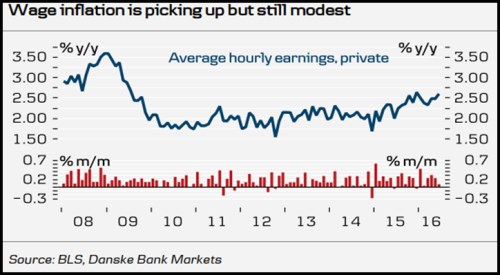

Poslední data pak poskytují ještě jedno důležité vodítko. Přehřívající se trh práce by se měl projevovat silnějšími mzdovými tlaky. Historie pak ukazuje, že ty se z hlediska ekonomického obratu a vývoje na akciových trzích stávají kritické ve chvíli, kdy se začnou pohybovat znatelně nad 3 %. Bylo tomu tak dokonce i během poslední „finanční“ krize (viz poslední graf). Poslední data ukazují, že průměrné hodinové mzdy se tímto směrem skutečně pohybují, ovšem relativně pomalým tempem a kritické hranici jsou stále poměrně vzdáleny. I zde je ale pro další vývoj rozhodující, zda se o práci začnou více hlásit ti, kteří to předtím z nějakého důvodu vzdali.