Brian Feroldi je zkušeným investorem, který se zaměřuje zejména na sektor zdravotnictví. Na stránkách Fool.com před několika dny přemítal o „třech nejlepších akciích, které lze koupit a držet následujících deset let“. Prvním z jeho kandidátů, který by měl obstát „zkoušku času“, je IMAX. Podle Feroldiho bude firma dlouhodobě těžit z toho, že díky jejím technologiím se divákovi v kině dostane takového zážitku, který doma prostě nelze replikovat. K tomu přidává dobře propracovaný byznys model, včetně sdílení příjmů s provozovateli kin.

Podle investora se může IMAX těšit vysokému dlouhodobému růstu. Investoři by se tak neměli nechat odradit tím, že v současné době výsledky firmy stagnují a ani jejich vysokou volatilitou. Ta je do značné míry dána tím, jak úspěšná jsou filmová studia při generování kasovních trháků.

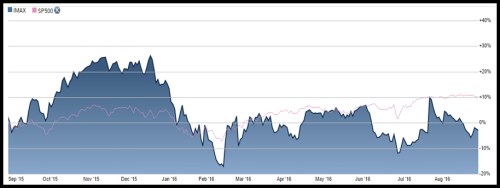

Jak to vypadá se základním fundamentem společnosti? Dobře v tom smyslu, že nejde o firmu, která by svou expanzí a investicemi spolykala více, než vydělá. Naopak. IMAX v posledních dvou letech generoval na provozním toku hotovosti 84 a 87 milionů dolarů (jde tedy o velmi malou společnost) a do celkových investic dal 76 a 62 milionů dolarů. Nezbývá toho tedy mnoho, ale v záporu IMAX není. Kapitalizace nicméně dosahuje 2 miliard dolarů, takže je jasné, že jde o vyloženě růstový příběh, v němž současné schopnost generovat volný tok hotovosti hraje podružnou roli. Cena akcií IMAXu si pak už řadu měsíců hledá svůj směr, za poslední rok je v červené nule, zatímco celý trh si připisuje cca 10 %:

Zdroj: NYSE

Druhým Feroldiho tipem je už mnohem více známá a větší společnost . Té jsem se zde i já před časem věnoval, investor poukazuje zejména na to, že 85% celosvětových obchodů se stále provádí v hotovosti nebo šekem. Vzhledem k tomu, elektronické platby jsou mnohem pohodlnější jak pro obchodníky a spotřebiteli, je podle něho velmi pravděpodobné, že byznys společnosti poroste ještě dlouhou řadu let.

MasterCard má nyní v oběhu více než 2,3 miliardy karet a užívá si tak dominantního postavení v celém odvětví. Feroldi její byznys model jednoduše přirovnává k mýtnému - pokaždé, když dojde k elektronické transakci za použití jejích služeb, vydělá malý poplatek. Ne vše je ale růžové – forward PE ve výši 28 není určitě typické pro levné akcie. Pokud by ale firma dokázala dosahovat dvojciferného růstu, je podle Feroldiho oním dobrým kandidátem na zmíněnou akcii pro další desetiletí.

Pohled na výsledky této společnosti ukazuje, že na rozdíl od té první jde o skutečný stroj na peníze: V roce 2015 generovala na provozním cash flow 4 miliardy dolarů, v roce 2014 3,4 miliardy dolarů. Investice do provozních aktiv se přitom pohybovaly jen kolem 340 milionů dolarů. Firmě tak obvykle zbývá několik miliard dolarů pro akcionáře, případě věřitele, či hromadění hotovosti v rozvaze a akvizice. Dividendy dosáhly v minulém roce necelých 730 milionů dolarů a firma tak vydělává dost na to, aby je dál znatelně zvyšovala.

Dva extrémy

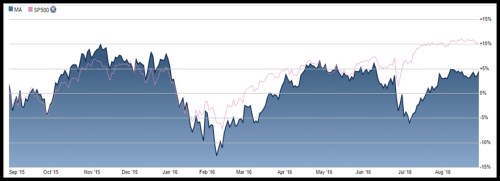

Feroldi v určitém smyslu nabízí dva extrémy: Malou společnost s potenciálně zajímavým růstovým potenciálem, která investuje zhruba to co vydělá. O nějakých dividendách tu zatím zřejmě nemůže být řeči, vše je o příběhu. A giganta, který by také mohl dosahovat zajímavých růstů, ale již nyní je tiskárnou peněz a akcionářům by mohl vyplácet ještě znatelně více. Na druhou stranu je pozoruhodné, jak podobný je vývoj cen obou akcií v letošním roce, respektive v letních měsících. Obě totiž mají problémy s následování rally celého trhu (MasterCard je necelých 5 % v plusu – viz následující graf). V tomto smyslu tak popsaný „call“ pana Feroldiho určitě není voláním po naskočení na rozjetý vlak, ale spíše zavání kontrariánstvím.

Zdroj: NYSE

Jak je to s třetím tipem na akcii pro následujících deset let? Ten si necháme na příště.