Torsten Slok z Appola v roce 2022 psal, že americký akciový trh vykazuje vysokou korelaci s globálním vývojem peněžního agregátu M2. Když jsme se díval na doprovázející graf, určitá korelace v něm znát byla, ale těžko něco, na co by se dalo nějak spoléhat. Dnes pár dalších příběhů o „penězích“ a akciích.

O „likviditě“ a jejím dopadu na různé trhy se hodně hovořilo v době výrazného kvantitativního uvolňování. Tedy v době, kdy nejen americká centrální banka dělala to, čemu se hodně nepřesně říkalo tištění peněz. Mnohem přesněji řečeno vyměňovala nově vytvořené rezervy za dluhopisy držené bankami. Proč je toto přesnější? Z více důvodů a jeden z nich demonstruje třeba následující: Pokud by centrální banka takto vyměňovala rezervy za velmi krátkodobé dluhopisy, které už jsou hodně velkým substitutem „peněz“, vyměňovala by jedny „peníze“ za druhé. A těžko tak hovořit o tom, že v čistém vyjádření nějaké „tiskne“.

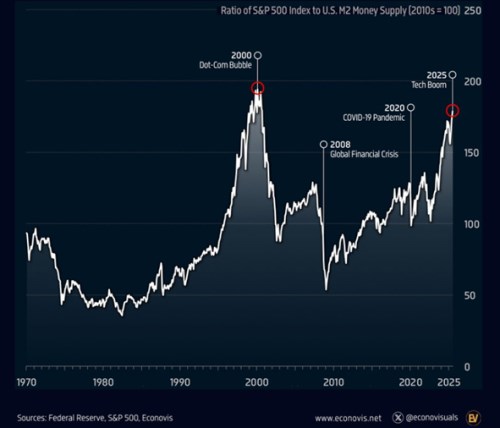

Podobné zkratky a přílišná zjednodušení se podle mne přímo promítaly a třeba ještě promítají i od oněch úvah o tom, jak „likvidita“ táhne nahoru nebo jinak akciové trhy. Ona přílišná zjednodušenost je pak patrná i z toho, že když centrální banky začaly aktiva prodávat, ale trhy trendově rostly vesele dál. Tím neříkám, že kvalitativní a kvantitativní politika centrálních bank nemá na akcie a další trhy vliv. Jen se podle mne často přehání a operuje se na základě příliš vágních představ a teorií. Konkrétnější pohled ukazuje třeba následující graf, který dává obě do poměru kapitalizaci indexu SPX 500 a M2:

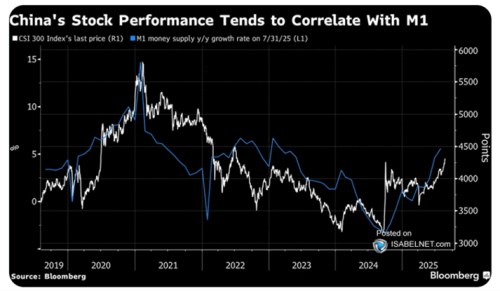

Podle grafu se to dá shrnout tak, že pokud M2 na akciovém trhu hraje nějaké housle, tak určitě ne první, ani druhé. Závěr tedy podobný, jako u jiných mých úvah točících se kolem tohoto tématu: Pokud slyšíme nějakou tezi o tom, že „likvidita“ táhne trh tam, či onam, je dobré jí brát rezervovaně. Zejména v případě, že není nijak definováno, co se tou likviditou míní. V nadpisu ale píšu o americké a čínské verzi příběhu o likviditě a důvod spočívá v dnešním druhém grafu. Ten zase dává do spojitosti vývoj na čínském akciovém trhu s vývojem čínského peněžního agregátu M1*.

V tomto grafu se už něco zajímavějšího děje, ale má jiný časový horizont a na nějaké pevnější srovnávání s vývojem v USA by bylo třeba více. Nicméně tento povrchní pohled by naznačoval, že v Číně má likvidita přece jen větší vliv než v USA. Zda je to ale něco, s čím se dá reálně pracovat, ale i zde pochybuji. Navíc investovatelnost Číny se z hlediska zahraničních investorů již nějakou dobu pravděpodobně hodně snižuje (ona sama na tom přitom z mého pohledu hodně intenzivně pracuje).

* USA i Čína používají M1 pro popis základní peněžní nabídky a M2 pro širší definici peněz. Čínský M1 je nejlikvidnější formou peněz, která se skládá z oběživa a některých vkladů. Americký M2 zahrnuje M1 plus spořicí účty, termínované vklady a fondy peněžního trhu. Tedy vysoce likvidní, i o něco méně likvidní aktiva.