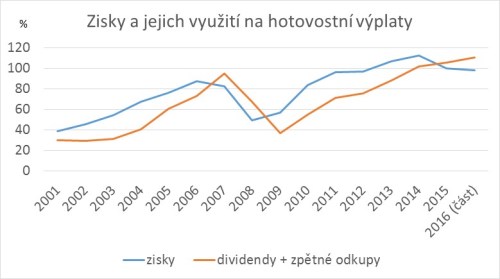

V poslední době dochází na americkém akciovém trhu k zajímavé, ale nikoli ojedinělé situaci. Pokud sečteme částky, které firmy vyplácejí akcionářům (tedy dividendy a zpětné odkupy), a porovnáme je se zisky, zjistíme, že výplaty tyto zisky převyšují. Jedná se tedy o zjevně neudržitelný stav. Ven z nestability vedou jen dvě cesty – zvýšení zisků firem, nebo snížení výplat.

Pokud společnosti sníží výplaty (ať již ve formě dividend nebo zpětných odkupů), vždy to povede k poklesu poptávky po akciích, protože bude méně hotovosti na reinvestice, což investorům vysílá nepříliš radostný signál. V takovém případě bude rozhodně zajímavé sledovat další vývoj.

Naposledy, když k této situaci došlo, psaly se roky 2007 – 2008 a jistě máme všichni ještě v živé paměti, co se tehdy na trhu dělo.

Odkud firmy hotovost získávají? Částečně z odpisů a částečně z externích zdrojů (tedy navýšením dluhu). Obojí může, ale nemusí znamenat potenciální problém. Nicméně to naznačuje riziko, že se firmy mohou ocitnout ve fázi zvyšujících se úrokových sazeb podinvestované a čelit tlaku na ziskovost v budoucnosti. Některé společnosti se pak mohou stát poměrně zranitelnými.

Podívejme se však na věc z pohledu optimisty. Ten by řekl, že pokud firmy vyplácejí hotovost, chovají se rozumně, neb pro ni nemají lepší uplatnění – její využití na méně efektivní projekty by vedlo k poklesu marží, rentability a ostatních klíčových ukazatelů. Velmi levné financování umocňuje efektivitu tohoto rozhodnutí. Pokračováním optimistického pohledu pak je fakt, že firmy považují tento stav pouze za dočasný s tím, že ve svých výhledech počítají s růsty zisků nad úroveň výplat hotovosti. Což ale může být jen zbožným přáním právě v prostředí, kdy firmy nemají nové a zajímavé projekty..

Jaká tedy může být realita? Zisky v roce 2015 klesaly a zřejmě ani v roce 2016 nepředvedou žádné veselé skoky. Rok 2017 je též s otazníky, takže nelze očekávat, že by v dohledné době zisky zcela dohnaly výplaty. Na druhou stranu se ale pokles zisků koncentruje zejména do odvětví těžby ropy a z dlouhodobějšího pohledu také ve finančním sektoru. Obrat v cenách ropy může být rychlý, finanční sektor má zase velkou váhu a díky přirozenému pákovému efektu vlastního kapitálu k aktivům může i dílčí zlepšení fungování bank a pojišťoven přinést znatelný nárůst ziskovosti. Bohužel však ani jeden z uvedených scénářů nevypadá v současné době nijak pravděpodobně – ropný sektor drtí vysoké zásoby suroviny a banky zase nulové úroky. Podle mého názoru tedy tento ukazatel nahrává spíše těm, kteří v současnosti vidí trhy medvědím pohledem.

Aleš Prandstetter

Pozice: hlavní investiční stratég

Aleš Prandstetter vystudoval fakultu Financí a účetnictví, obor finance, na Vysoké škole ekonomické a MBA na Prague International Business School. V letech 1993 až 2008 pracoval na seniorních pozicích v oblasti finančních analýz ve finančních skupinách IPB, ČSOB, PPF a Sitronics TS. V roce 2008 nastoupil do ČSOB Asset Management jako hlavní analytik a vedl tým analytické podpory pro fondy a ČSOB zaměřené na střední a východní Evropu se specializací na Turecko. Od srpna 2011 zastává pozici investičního stratéga ČSOB AM.

Zajímáte se o fondy ČSOB Asset Management? Více informací ZDE