Zisky obchodovaných společností v USA (a mnohde jinde) ve velmi dlouhém období rostou mnohem pomaleji, než celkový produkt. Zejména v pokrizových letech tomu ovšem bylo obráceně. Firemnímu sektoru se totiž zvyšováním efektivity podařilo i z utlumeného oživení vyždímat slušnou ziskovou rally, která spolu s valuacemi táhla akcie o mnoho desítek procent nahoru (viz předchozí příspěvek).

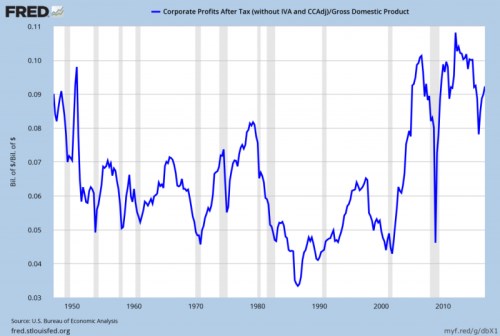

Jak ukazuje následující obrázek, už zhruba od poloviny osmdesátých let dochází k trendovému růstu podílu zisků na celkových příjmech (a tudíž k poklesu podílu mezd). Zisky si tedy už vlastně dlouho ukrajují nezvykle vysokou část příjmů a je tak namístě se ptát: Nenastane obrat k historickému standardu? A nebude tento návrat k normálu brzdou akciového trhu stejně, jako byl výlet opačným směrem akciovému trhu značnou podporou?

Odpověď na tuto otázku se odvíjí od toho, co bylo a je příčinou současného značně extrémního stavu. Je zřejmé, že tu hovoříme o nějakém strukturálním jevu a ne pouhém cyklickém přelévání příjmové štěstěny mezi mzdami a zisky. Často se hovoří o dvou hlavních tezích, které lze shrnout pod hesla „Čína“ a „roboti“.

Faktor první poukazuje na to, že globalizace a otevření globální ekonomiky sebou v první fázi přinesly příliv levné práce a výrobních kapacit, které konkurovaly práci na Západě. Nutně tak působily na pokles její ceny, respektive značně tlumily její další růst. Pokud by toto byl rozhodující faktor, měl by postupně (a relativně brzy) nastat návrat k ziskovému normálu, protože levné práce není ani v rozvíjejících se ekonomikách neomezené množství. Podle některých analýz je na tom například Čína nyní z hlediska jednotkových nákladů práce dokonce už podobně, jako některé západní ekonomiky.

Pokud by ziskové žně a mzdovou bídu posledních let a desetiletí táhli naopak zejména roboti (technologie, automatizace ...), pravděpodobnost návratu k historickým standardům je mnohem menší. Tento scénář „substituce lidí stroji“ by spíše znamenal i nadále rostoucí společenské a ekonomické tlaky vyvolané příjmovou nerovností a následně nějaké pokusy vládního sektoru o redistribuci.

Ekonom Noah Smith na svém blogu poukazuje na jednu studii, která ukazuje, že v celé ekonomice k substituci lidí kapitálem skutečně dochází, ovšem u jednotlivých firem ne! Pokud i přesto roste podíl zisků na příjmech, musí se ekonomická činnost se přesouvat směrem k velkým firmám používajícím hodně kapitálu a málo práce. Jinak řečeno, za rostoucím podílem zisků na příjmech může také stát i rostoucí monopolní síla největších korporátních gigantů kombinovaná s jejich intenzivním využíváním kapitálu. O tom, že firmy jako , , či Google působí vedle řady zlomů i toto se konec konců uvažuje již nějakou dobu.

Hledání odpovědi se tedy zatím zdá být poměrně složité. Ekonom Brad De Long ale tvrdí, že vše je vlastně mnohem jednodušší. K vysvětlení používá pojmy vysokotlaká a nízkotlaká ekonomika: Na konci šedesátých let byl v ekonomice tlak velký, to se projevilo na poptávce po práci a tudíž rostl její podíl na celkových příjmech. V sedmdesátých letech udeřila ropná krize a poté začal Volckerův boj s vysokou inflací. Ekonomika přešla do nízkotlaké funkce a podíl mezd začal klesat. Na konci devadesátých let tlak přechodně vzrostl a s ním i podíl mezd, následná recese a utlumené oživení ale opět přehrály dobré karty do rukou kapitálu a tudíž rostl podíl zisků. Vše zakončila finanční krize a utlumené oživení po roce 2008.

Pan De Long tedy podle mne v podstatě tvrdí, že ekonomika USA (a řada dalších) jsou dlouhodobě podvyživené a to se projevuje na tom, že kapitál si dokáže z příjmů ukrajovat víc a víc. Pokud pak shrneme vše dohromady, ve hře může být Čína, robot, monopol a dlouhodobá podvýživa. V prvním případě by ziskové žně ukončil stále větší nedostatek levné pracovní síly v globální ekonomice. V druhém by tak mohly učinit vládní pokusy o redistribuci. Ve třetím opět vládní zásahy, tentokrát namířené proti monopolní síle. A posledním případě (paradoxně) přechod na vyšší tlak v ekonomice – silnější růst, který by ovšem hrál do karet zejména práci a vyšším mzdám.

Je dost dobře možné, že svou roli sehrálo vše. A ať už se další vývoj rozjede jakýmkoliv směrem, na paměti bychom měli mít zejména to, že ekonomice dlouhodobě škodí extrémy a prospívá vyváženost. I u zisků totiž platí: Všeho s mírou. Platí to na mikro úrovni (například přílišný tlak na snižování nákladů dlouhodobě škodí) i na makroúrovni (přílišný tlak na mzdy může například oslabovat poptávku).