Nečekejte, že by se zisková párty z prvního čtvrtletí opakovala i v tom druhém, varuje v komentáři pro Bloomberg Gadfly Stephen Gandel. Během prvních tří měsíců tohoto roku se čisté zisky společností z indexu S&P 500 zvedly o 14 % a došlo k tomu poté, co řadu předchozích čtvrtletí přinášely spíše zklamání. Dosažený růst byl nejvyšší od prvního čtvrtletí roku 2011 a řadu lidí to přimělo k názoru, že akciová rally opět stojí na pevných nohou. Jenže takový argument je s ohledem na aktuální vývoj stále méně přesvědčivý.

Zisky budou růst i ve druhém čtvrtletí, ale pravděpodobně to nebude ani zdaleka tolik jako během prvních tří měsíců. Fundament tedy už nebude budit takové nadšení a ve stejnou dobu chladne i optimismus týkající se Trumpovy ekonomické politiky. Nejde tedy o tu nejlepší kombinaci. Podle odhadů analytiků by ve druhém čtvrtletí vzrostly zisky obchodovaných společností meziročně o 6,4 % a toto tempo růstu je tedy ve srovnání s prvním čtvrtletí méně než poloviční. Uvedené číslo navíc odráží obrovský 370% růst zisků energetik, které se před rokem nacházely v hlubokém útlumu. Dáme-li tento sektor stranou, zisky obchodovaných společností ve druhém čtvrtletí klesly o 3,7 %.

Pro investory je nejdůležitější, nakolik ceny na trhu už odhadovaný vývoj zisků odrážejí. Jestliže trh očekává, že tempo růstu zisků z prvního čtvrtletí bude udrženo i nadále, mohou současné valuace považovat za přijatelné. Pokud je ale realističtější, že tempo růstu zisků se nakonec bude pohybovat někde kolem 9 %, současné PE indexu S&P 500 ve výši 19 už takovou radost budit nebude. přitom nedávno přišel s analýzou, ve které analytici této banky tvrdí, že během posledních deseti let se trh obchodoval s PE, které zhruba odpovídalo dvojnásobku růstu zisků. Zmíněných 9 % odpovídá růstu zisků při vyřazení energetického sektoru a podle analýzy už by bylo příliš vysoko. Pokud by pak zisky rostly jen o 6 %, což je ale stále o něco více než desetiletý průměr, párty na trhu by mohla skončit opravdu velmi rychle.

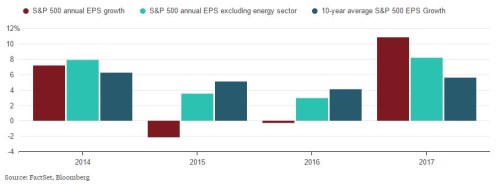

Následující graf shrnuje růst zisků společností obchodovaných na americkém trhu v daném roce, růst zisků po vyloučení energetického sektoru a průměrné tempo růstu dosažené za posledních deset let. Kdybychom z růstu zisků v prvním čtvrtletí tohoto roku vyloučili energetické společnosti, výsledek už by nebyl tak impozantní jako při pohledu na celý trh. V předchozích letech byla situace v tomto smyslu opačná: