O společnostech pohybujících se v oblasti obnovitelných zdrojů a energií většinou uvažujeme jako o firmách mladých. Na Bloomberg Gadfly ale před několika dny poukazovali na to, že dánská Vestas Wind Systems, která je největším výrobcem větrných turbín na světě, se na trhu pohybuje už téměř 40 let. Na akciový trh vstoupila v roce 1998, tedy rok po Amazonu. A i když je obor podnikání obou společností naprosto rozdílný, stojí za to se podívat na návratnost obou akcií.

Amazon není samozřejmě žádným ořezávátkem a jeho dlouhodobější návratnost se pohybuje vysoko nad zisky celého trhu. Ovšem jeho akcionáři mohou při pohledu na návratnost akcií Vestas trochu zblednout závistí. Ta totiž za posledních pět let dosahuje více než 1 300 %. Rizikovost této akcie by se přitom alespoň podle ukazatele beta neměla výrazně lišit od rizikovosti celého trhu:

Zdroj: Financial Times

Chris Bryant poukazuje na to, že konkurence ve výrobě turbín a větrných elektráren přituhuje, odvětví se konsoliduje, zvyšuje se negativní tlak na marže a tržby. Vestas sice navyšuje tržby od roku 2013, letos by prý ale i u ní mohly o něco klesnout. Po zveřejnění posledních čtvrtletních výsledků pak její akcie minulý týden oslabily o 7 %, protože investory nepotěšily ani tržby, ani dosažené zisky. Konec krásného investičního příběhu?

Kapitalizace této společnosti nyní dosahuje asi 124 miliard DKK. Minulý rok se jí podařilo generovat na provozu rekordních 2,1 miliardy eur, investice se zvedly na necelou půl miliardu eur. Pro akcionáře tedy zbylo více než 1,5 miliardy eur. O rok dříve to bylo asi 1,1 miliardy eur. Podle očekávání analytiků se ale letošní volné cash flow bude pohybovat pod 1 miliardou eur. Pokud bychom očekávali, že tento tok hotovosti dlouhodobě poroste o 2 %, současná hodnota vlastního jmění se rovná kapitalizaci. Jinak řečeno trh nyní od Vestas čeká „inflační“ dlouhodobý růst.

Mezi přednosti této společnosti patří jednoznačně to, že jde o hotovostní dojnou kravku, v rozvaze už má navíc více než 3 miliardy eur (dluhy minimální). Podle Bryanta by jí měla v ostřejším konkurenčním prostředí hrát do karet její velikost, protože s tou by měla jít ruku v ruce nákladová konkurenceschopnost. Akcionáře by pak mělo těšit i to, že firma se letos rozhodla k odkupům ve výši 600 milionů eur a spolu s dividendami by měla akcionářům vrátit více než miliardu eur. Snad firmě pomůže i rostoucí podíl servisních služeb (s vyššími ziskovými maržemi) na celkových tržbách a modernizace stávajících elektráren na nové turbíny.

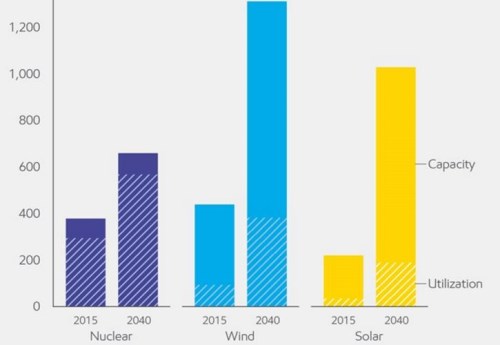

Akcie Vestas mají za sebou pozoruhodný dlouhodobý výkon. A pokud se naplní projekce společnosti shrnuté v následujícím grafu, k energetické saturaci větrem máme stále ještě hodně daleko – výkon větrných elektráren by se měl totiž mezi lety 2015 – 2040 zhruba ztrojnásobit. Ve srovnání s tím jsou zmíněná 2 % očekávaného růstu dost nízko. Na druhou stranu je tu zmíněná konsolidace a rostoucí tlak trhu.