Podle investiční společnosti Schwab „pokračuje růst globální ekonomiky i zisků, ale jeho rychlost se snižuje“. Hlavním rizikem pro druhou polovinu roku je vývoj v oblasti obchodního konfliktu. Celosvětový akciový index MSCI je blízko úrovně, se kterou letošní rok začal, a „investoři stále vnímají doposud zavedená cla jako umírnění krok, který pravděpodobně globální ekonomiku neohrozí“. Nebezpečím ovšem samozřejmě je možnost eskalace konfliktu, která by se na trhy již promítla dramatičtěji.

Pokud dáme stranou možnost obchodní války, bude se podle Schwabu vývoj v globální ekonomice ve druhé polovině roku stabilizovat. Na konci roku 2017 rostla eurozóna o 2,8 %, Spojené státy o 2,6 % a Japonsko o 1,9 %. „Zdá se, že nastává posun k udržitelnějšímu 2% růstu v Evropě a 1% růstu v Japonsku,“ píší ekonomové společnosti. A dodávají, že vývoj v eurozóně může přimět ECB k pomalejšímu ukončování monetární stimulace.

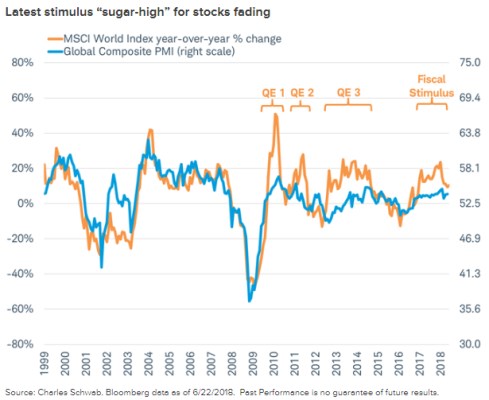

Schwab poukazuje na to, že pozorně sledovaný globální PMI se v dubnu a květnu stabilizoval a opět se k němu blíží celosvětový akciový index, poté, co se od něj před časem v návalu stimulačního optimismu na čas odtrhl. Takový vývoj hodnotí Schwab pozitivně, protože akcie se vrátily zpět na úrovně, které odpovídají fundamentu. Ve druhé polovině roku jsou namísto propuknutí medvědího trhu pravděpodobné spíše jednociferné zisky.

Mezinárodní trhy si podle Schwabu na konci cyklu obvykle připisují vyšší zisky než americké akcie, nyní na ně ale doléhá hrozba obchodní války a silného dolaru. V minulosti se také v pozdní fázi cyklu často lámaly dlouhodobé trendy. Nyní se to může týkat zejména tří oblastí: Za prvé relativní návratnosti amerických a mezinárodních trhů, za druhé růstových a hodnotových titulů a za třetí návratnosti akcií malých a velkých společností.

Konkrétně by si mohly začít připisovat vyšší zisky akcie mezinárodní, a to i díky rozdílům ve valuacích. Podobně by mohl skončit trend vyšších zisků u malých společností. Na ty by totiž mohly doléhat jednak napjaté valuace a také utaženější finanční podmínky, které jsou typické pro pozdní část ekonomického cyklu. Ohledně návratnosti růstových a hodnotových titulů není situace tak jednoznačná. Schwab doporučuje zejména technologie a finanční společnosti.

Zdroj: Schwab